【景氣動向調查】114年2月景氣動向調查

台經院 (2025/02/26)

川普上任後頻繁祭出新關稅措施,近期計劃對所有進口商品實施對等關稅,美國相關部門將審查與美國所有貿易夥伴的非互惠貿易關係,並根據各國回應與調查結果調整最後關稅政策。此舉可能提高美國貿易夥伴的關稅,加劇全球經濟不確定性,並影響國際貿易與金融市場。

在國內製造業方面,受惠於AI與高效能運算商機持續熱絡,供應鏈移轉帶動資通產品出口,令科技業廠商看好當月與未來半年景氣表現,然適逢農曆春節假期縮短工作天數,海外主要市場同步走弱,令傳統產業對當月景氣看法較上月調查相比略為轉差,加上川普推行新關稅政策,讓全球貿易不確定性升高,故傳產多持平看待未來半年景氣表現。

服務業受惠於春節商機帶動送禮需求、年貨採買與旅遊消費,刺激零售與餐旅業當月景氣表現。然而,餐旅業仍受人力短缺、服務品質不穩及觀光逆差擴大影響,國旅需求相對疲弱,使業者對未來半年景氣多持審慎或悲觀看法。

營建業方面,1月測驗點轉為下滑,主要仍是來自於不動產業的部分,該行業受到央行第七次選擇性信用管制,導致市場資金供給緊縮,住宅交易動能明顯下滑,使不動產開發商投資趨於觀望。反觀營造業者不論是本月或未來半年皆呈現持平態勢,顯然受房市展望不佳導致房屋建築工程業者接單量較為疲弱,但由於嘉義地震後將帶來短期內房屋拆除與結構補強需求,且營造業者所承攬的綠色環保工程需求增加,預期營造業景氣可以持平視之。

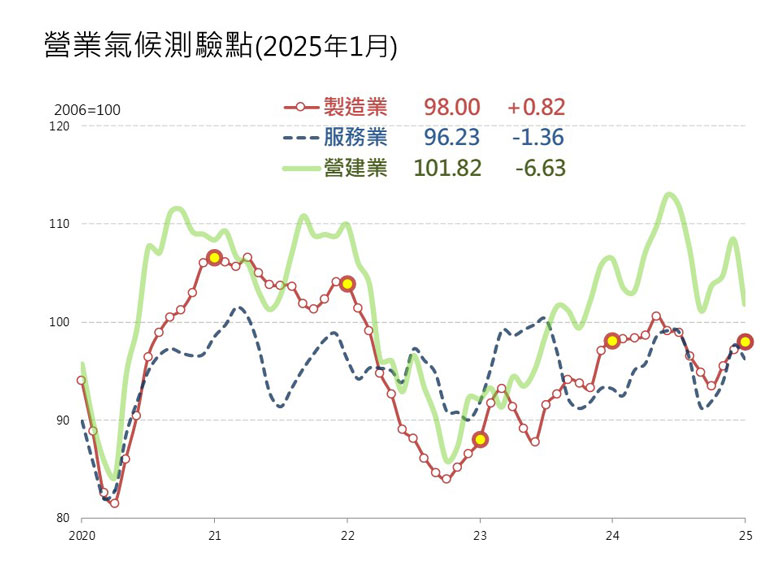

根據本院調查結果,經過模型試算後,2025年1月製造業營業氣候測驗點續呈上揚態勢,服務業與營建業測驗點則結束先前連續三個月上揚態勢轉為下跌。

一、國際情勢

觀察近期國際經濟情勢,在美國方面,製造業在連續26個月萎縮後,2025年1月出現擴張,反映經濟需求回升,產量提升,供應鏈保持穩定。受此影響,1月ISM製造業PMI回升至擴張區間。在歐元區,受生產預期改善與庫存評估提升帶動,工業信心指數與服務業信心指數均有所改善,僅消費者信心指數持平,令1月綜合經濟觀察指標(ESI)較上月回升。在日本,新訂單創6個月來最大降幅,出口因半導體與汽車需求疲軟下滑,製造業前景更降至近2年最低,使得1月製造業PMI較上月下滑,連續7個月惡化。在中國,受春節因素影響,製造業活動有所放緩,生產指數、新訂單指數、原材料庫存指數和從業人員指數均低於臨界點,1月製造業PMI較上月回落,跌落至榮枯線以下。東南亞方面,1月東協製造業PMI為50.4點,較2024年12月數值下跌0.3點,主要係需求疲軟,訂單及生產成長率有所放緩,出口疲軟抑制整體銷售成長。

美國

據美國商務部經濟分析局(BEA)發佈2024年美國第四季GDP成長率(yoy)為2.5%,為2023年第二季以來的新低。在內需表現方面,同期美國的民間消費與民間投資成長率分別為3.2%與1.7%。而在外需表現方面,同期美國的商品與勞務出口與進口年增率分別是2.9%與5.8%。而在2025年全年度的美國GDP成長率方面,EIU、S&P Global於2025年2月發布預測值分別為2.1%及2.3%,EIU認為民間消費和出口在第一季提前釋放,隨後因政策不確定性,在第二季和第三季出現下滑,故較前次預測值下修0.2個百分點;S&P Global上修美國2025年經濟成長預測,較前次預測上修0.3個百分點,反映出年初消費者支出帶動的強勁成長動能。然而,美國經濟仍面臨多重挑戰,包括國債收益率高於預期、借貸成本上升,以及美元走強帶來的壓力。

在就業市場表現方面,美國2025年1月的失業率為4.0%,較上月下滑0.1個百分點,1月美國非農新增就業人數由2024年12月修正後的30.7萬減少至14.3萬人,新增就業人數主要來自於健康照護與社會救助業、政府部門,而休閒與餐飲服務新增就業人數大幅減少,主要反映美國1月加州野火及冬季暴風雪對服務業的影響。物價方面,禽流感疫情導致雞蛋短缺,導致雞蛋價格上漲,令整體食品和飲料價格年增率維持高檔,加上1月能源價格、二手車價格年增率由負轉正,交通運輸服務價格年增率續強,令美國2025年1月消費者物價指數(CPI)年增率為3.0%,較上月增加0.1個百分點,而扣除食品與能源價格的核心CPI年增率為3.3%,較上月增加0.1個百分點。此外,受冬季暴風雪與加州野火影響,1月汽車相關、休閒運動、電子產品及家具等零售銷售年增率較上月明顯放緩,令2025年1月美國零售銷售額年增率為4.2%,較修正後的前值減少0.2個百分點。極寒天氣刺激暖氣需求,公用事業產量飆升,加上電腦及電子產品、木製品、非金屬礦產品與非耐久財製造年增率均呈正成長,令1月工業生產持續擴張,從2024年12月的0.3%升至2.0%。

至於美國經濟近期的景氣展望方面,參考美國供應管理研究所(Institute of Supply Management, ISM)公佈美國的2025年1月製造業採購經理人指數(PMI)為50.9點,較前月數值上揚1.7個百分點,終止連續9個月的緊縮,自2022年10月以來首次進入擴張區間,其中1月新訂單指數、生產指數、就業指數及供應商交貨指數皆較2024年12月上升,顯示經濟需求明顯改善,產量擴大,供應商交貨與庫存維持寬鬆。另外ISM公佈的2025年1月非製造業PMI為52.8點,較前月指數下滑1.2點,連續7個月擴張,因惡劣天氣影響業務表現,使商業活動與新訂單增速放。

歐洲

據歐盟統計局(Eurostat)發佈之2024年第四季歐元區(EA20)經濟成長率為0.9%。同期歐元區前四大經濟體的德國、法國、義大利與西班牙的經濟成長率分別為:-0.2%、0.7%、0.5%與3.5%,2024年德國整體經濟萎縮0.2%,為2023年出現負成長(-0.3%)以來連續第2年衰退。此外,在2025年全年度的歐元區GDP方面,EIU、S&P Global於2025年2月發布預測值分別為1.1%及0.9%,前者較前次預測值下修0.1個百分點,後者則維持不變。

在就業市場表現方面,歐元區於2024年12月失業率為6.3%,較上月修正後數值相比上升0.1個百分點,整體失業率續維持穩定。此外,隨著俄烏天然氣過境協議終止的影響,加上德國上調二氧化碳排放稅,令能源成本上升,能源價格指數年增率走高,使得2025年1月歐元區CPI年增率為2.5%,較上月數值增加0.1個百分點,而1月歐元區核心CPI年增率則為2.7%,較上月數值維持不變。歐元區12月零售銷售年增率由上月修正後的1.6%上升至1.9%,受到汽車燃料、非食物類零售銷售年增率上升,使得整體零售消費年增率走高。受到天然氣價格攀升影響,使得金屬製品、化學與製藥業等能源密集相關產業年增率下滑,短期內生產恐難以恢復,令歐元區12月工業生產年減幅擴大,由上月修正後年增-1.8%下降至-2.0%。

在歐洲經濟展望方面,參考歐盟委員會公佈的綜合經濟觀察指標(Economic Sentiment Indicator, ESI),歐元區2025年1月的ESI為95.3點,較上月數值增加1.5點。1月歐元區ESI數據顯示各細項指數表現分化。工業信心指數回升,受生產預期改善與成品庫存評估提升推動,但總訂單與出口訂單評估進一步惡化,對過去生產趨勢的看法則略顯樂觀。服務業信心指數小幅上升,管理者對過去需求的評估改善,但未來需求預期轉弱,部分抵消增幅,業務狀況評價則維持穩定。消費者信心指數持平,經濟前景預期小幅改善,但家庭財務狀況與大額消費意願無明顯變化。

日本

日本內閣府發布2024年第四季GDP年增率第一次速報值為1.2%,高於前三季,其中民間消費、企業設備投資、公共投資年増率分別為1.1%、1.1%及1.9%,商品及勞務進出口年增率分別為0.0%及-0.2%,2024年全年GDP年增率0.1%,較2023年數值減少1.4個百分點。日本財務省公布2025年1月進口金額為10兆6,225億日圓,較2024年同期成長16.7%,主要係電算機及其周邊機械、通信機械等產品進口成長逾3成;出口額為7兆8,637億日圓,年增7.2%,主要汽車、船舶及醫藥品等出口成長。在2025年全年度的日本GDP方面,EIU、S&P Global於2025年最新發布預測值分別為0.9%及1.1%,兩者皆較上次預測數值增加0.1個百分點。

在就業市場方面,依據日本總務省公布2024年12月經季節調整後失業率為2.4%,較11月數值減少0.1個百分點。物價方面,1月CPI年增率為4.0%,較2024年12月增加0.4個百分點;核心CPI年增率為2.5%,較2024年12月增加0.1個百分點。在工業生產方面,在生產用機械、電子零組件及交通運輸(除汽車外)等生產指數年增率增加的帶動,整體工業生產指數年增率由11月的-2.7%縮小至12月的-1.1%。

在日本經濟展望方面,參考S&P Global引用au Jibun Bank發布的日本1月製造業PMI為48.7,較2024年12月數值減少0.9點,主要是新訂單為6個月以來最大降幅,出口銷售因半導體及汽車需求疲軟而減少,加上製造業前景為近2年來的最低水準,致PMI出現連續7個月惡化情形;服務業PMI為53.0,較2024年12月數值增加2.1點,主要係來自亞洲需求增加,出口成長率為2024年8月以來新高,加上採購價格因通膨率而上漲,帶動服務類價格漲幅為2024年5月以來新高,致服務業PMI為連續3個月維持在榮枯線之上。

中國

中國國家統計局慣例不公布1月主要經濟數據,僅公布1月物價情勢、70個大中城市商品住宅銷售價格變動情形及採購經理人指數。在全國居民消費價格(CPI)方面,2025年1月CPI年增率0.5%,較2024年12月數值增加0.4個百分點,主要係受到春節及氣溫下降等因素影響,包括機票、旅遊等服務價格、豬肉及鮮菜等食品價格較2024年同期漲幅較大,核心CPI年增率為0.6%。1月適逢春節假期,工業生產處於淡季,工業生產者出廠價格年增率為-2.3%,與2024年12月數值持平,公布30個主要業別出廠價格年增率中僅有6個產業出現成長,其中有色金屬礦採選業、有色金屬冶煉和壓延加工業漲幅居前二高,分別較2024年同期成長18.9%及9.3%,主要係近來黃金等貴金屬價格上揚,1月金飾品價格上漲達30.0%,帶動有色金屬開採及其加工業出廠價格上揚。在2025年全年度的中國GDP方面,EIU及S&P Global最新發布預測值分別為4.6%及4.2%,皆與上次預測值持平。

在70個大中城市商品住宅銷售價格方面,1月一線城市新建商品住宅、二手住宅銷售價格年增率分別為-3.4%、-5.6%,降幅皆較2024年12月數值縮小0.4及1.1個百分點;二線城市新建商品住宅、二手住宅銷售價格年增率分別為-5.0%、-7.6%,降幅皆較2024年12月數值縮小0.4及0.3個百分點,顯示出中國大中城市住宅價格年增率衰退情形持續改善中。

在中國經濟展望方面,依據中國國家統計局公布1月製造業PMI為49.1%,較2024年12月數值減少1.0個百分點,其中除從業人數指數與上月數值持平外,其餘指標皆較上月數值下滑,致製造業活動跌至榮枯線之下。非製造業活動指數為50.2%,較2024年12月數值減少2.0個百分點,主要係建築業及服務業市場需求減弱,新訂單、業務活動預期及投入品價格等指標皆較上月數值減少所致。

東南亞

越南、馬來西亞、新加坡及泰國公布2024年GDP年增率分別為7.1%、5.1%、4.0%及2.5%,表現皆優於2023年;印尼為5.0%與2023年數值持平。在2025年全年度的東南亞國家GDP方面,依EIU與S&P Global最新發布預測值, EIU對東南亞GDP年增率預測值為4.7%,其中越南、菲律賓、印尼、馬來西亞、泰國及新加坡預測值分別為6.7%、6.3%、5.0%、4.7%、3.2%及2.5%;S&P Global預測值分別為6.4%、5.8%、5.1%、4.4%、2.8%及2.5%。

在就業市場表現方面,2024年菲律賓、馬來西亞、越南、新加坡及泰國失業率分別為3.8%、3.3%、2.2%、2.0%及1.0%,印尼2024年上半年失業率為4.9%。在消費者物價方面,2025年1月越南、菲律賓、泰國及印尼CPI年增率分別來到3.6%、2.9%、1.3%及0.8%;2024年12月馬來西亞及新加坡等國CPI年增率分別達為1.7%、1.6%。

在東南亞經濟展望方面,參考S&P Global東協製造業PMI,1月PMI為50.4點,與2024年12月數值下跌0.3點,主要係需求疲軟、訂單及生產出現放緩,加上出口疲軟抑制整體銷售表現,致PMI指標呈下跌情形。若以國家別觀察,菲律賓、新加坡、泰國及越南PMI皆較2024年12月數值減少,PMI分別為52.3、50.9、49.6及48.9;印尼及馬來西亞PMI較12月數值增加,PMI分別為51.9、48.7。

二、國內情勢

首先在對外貿易方面,受春節因素影響,1月工作天數少於2024年同期,但人工智慧等新興科技需求仍強,提前拉貨效應致出口年增率仍維持正成長,1月出口年增率由上月的9.2%下降至4.4%。在主要出口產品方面,人工智慧及高效能運算等商機熱度延續,提前拉貨明顯,致資通訊與視聽產品年增率較上月走高,電子零組件則在工作天數減少情況下維持正成長。傳產貨類因出口需求平疲,搭配春節工作天數減少,化學品、金屬及其製品、機械、塑膠及橡膠製品年增率均呈現由正轉負;進口方面,因傳產出口仍平疲,弱化相應原物料需求,加以傳產貨類受春節工作天數減少影響明顯,1月整體進口年增率由正轉負,由上月30.4%下降至-17.2%,進口終止連10個月正成長態勢。總計2025年1月出超金額為99.7億美元,成長317.9%。

物價方面,即便1月適逢農曆春節,然大多數的食物類價格年增率較前月略降,僅水果類價格年增率上升,致整體食物類價格年增率下滑,部分個人照顧服務、娛樂費用、機票和計程車資價格,受春節月份落點不同影響,價格相對上揚,導致教養娛樂類與雜項類價格年增率明顯提升。整體CPI年增率由上月2.11%擴大至2.66%,核心CPI年增率亦由上月1.65%擴大至2.26%;PPI方面,受製造業部分商品及水電燃氣等價格上漲帶動,PPI年增率小幅上升,惟農產品價格下跌,抵銷部分漲幅,致使2025年1月整體PPI續呈上揚態勢,升至3.87%。

在勞動市場薪資方面,2024年12月本國籍全時受僱員工總薪資為64,872元,較2023年同月成長7.01%,12月經常性薪資為49,695元,較2023年同月成長3.56%,在扣除物價上漲因素後,2024年實質經常性薪資為45,506元,年增0.75%,2024年實質總薪資為59,983元,年增2.55%。

在國內金融市場方面,市場資金環境穩定,2025年1月金融業隔夜拆款利率最高為0.827%,最低為0.810%,加權平均利率為0.820%,與上月持平,較2024年同月增加0.133個百分點。股市方面,美國消費性電子展帶動AI類股上漲,加以台積電資本支出超過市場預期,為台股提供支撐,然美債殖利率攀升與川普關稅傳聞引發通膨疑慮,令台股漲幅收斂,台灣加權指數1月封關前收在23,525.41點,上漲2.13%,平均日成交量為3,533.85億元。匯率方面,受美國經濟數據影響,新台幣呈震盪走勢。上半月因美國降息預期縮減推升美元走強,短線新台幣突破33元關卡,但隨後美國通膨數據低於金融市場預期,美元轉弱,新台幣隨之回升,1月封關前匯率收在32.682美元,升值0.30%。

三、廠商調查結果

在國內製造業方面,地緣政治不穩、高利率環境等因素持續影響鋼鐵外銷市場需求力道,加上國內不動產景氣降溫,且農曆春節使得工作天數減少,導致於公共工程及民間營建與產業用鋼需求皆呈現下滑,故有超過四成的鋼鐵基本工業廠商看壞當月景氣表現;儘管部分國產熱銷車型改款有助於維持購買意願,但高單價的進口豪華車與電動車持續搶占市場份額,導致國內車廠營收表現不佳,加上國內機車買氣未見明顯回升,且車廠促銷效果逐漸減弱,導致國產機車銷售趨於保守,令運輸工具業廠商對當月景氣看法較上月調查相比明顯轉差;雖然春節因素令工作天數較少,加上智慧型手機進入淡季,車用與工控市場需求仍顯疲弱,導致我國二線晶圓廠產能利用率普遍下滑,但AI技術發展帶動先進製程需求穩定成長,部分消費性電子產品需求回溫,使部分二線晶圓代工業者營運表現提升。此外,中國「以舊換新」政策刺激需求,美國關稅新制實施前的備貨動能增強,疊加面板供需穩定推升電視面板價格上揚,帶動電子機械業廠商對當月景氣表現較上月調查相比略為樂觀。然而,仍有較多廠商對景氣維持審慎持平態度。

在未來半年景氣看法上,雖然預期化學工業廠商購料成本支出預期可望稍微緩解,且東南亞與印度市場需求樂觀,但房地產建設需求疲弱,製造業展望趨於保守,加上石化原料供給過剩的短期壓力難以改善,以及中國持續中止部分石化原料的關稅優惠,對產業發展帶來挑戰,加上中國經濟前景仍顯保守,且隨著川普總統重返白宮,美中貿易戰可能升級,進一步削弱中國市場需求表現,故仍有接近二成比例的化學工業廠商看壞未來半年景氣表現;全球電子業擴大資本支出將帶動半導體設備訂單成長,東協地區經濟穩定發展亦有助於提升我國機械設備的採購需求,然中國推動進口替代並取消部分ECFA優惠,加上川普祭出強硬貿易政策,恐影響企業投資信心,故雖有近三成比例的機械設備業廠商看好未來半年景氣表現,然較上月調查相比,看好程度略有下降;川普為加速美國先進製程發展,透過高關稅施壓,可能迫使台積電擴大在美投資。此外,成熟製程與記憶體市場競爭加劇,恐影響我國廠商營運表現。然而,AI技術快速發展推動高階晶片需求成長,有助於提升先進製程與先進封裝稼動率。加上終端市場需求回溫,使我國廠商訂單能見度趨於明朗,故約有近一半比例的電子機械業廠商看好未來半年景氣表現。

在製造業調查部分,根據本院對製造業廠商所做2025年1月問卷結果顯示,認為當(1)月景氣為「好」比率為17.4%,較2024年12月18.4%減少1.0個百分點,認為當月景氣為「壞」的比率則為27.9%,較12月25.1%增加2.8個百分點;由整體廠商對未來半年景氣看法加以觀察,看好廠商由2024年12月的26.6%增加10.7個百分點至當月的37.3%,看壞比率則由12月的16.9%減少3.9個百分點至當月的13.0%。

將上述製造業對當月及未來半年景氣看法比率之調查結果,經過本院模型試算後,2025年1月製造業營業氣候測驗點為98.00點,較2024年12月修正後之97.18點增加0.82點,呈現連續三個月上揚態勢。

服務業方面受惠於春節連假,民眾採購年菜、日用品及應景禮品需求大增,各大零售通路福袋熱賣,帶動整體消費買氣,加上觀光與旅遊市場同步升溫,海外旅遊需求持續強勁,促使旅行業者積極布局包機、郵輪等產品,帶動營收成長,令餐旅業者與零售業者看好當月景氣表現;受惠於市場對投資型保單新制接受度提升,加上國內外股市持續多頭,帶動投資型保單需求大幅攀升。同時,利變型與分紅型保單保費收入亦穩定成長,推動整體人身保險業績上揚,加上產險市場亦展現成長動能,帶動產險保費收入穩健上升,故保險業者看好當月景氣表現。

在未來半年景氣看法上,餐旅業持續面臨人力短缺和服務品質不一等挑戰,觀光逆差問題亦有擴大趨勢,顯示國內旅遊需求相對疲弱,故有近五成的餐旅業者看壞未來半年景氣表現;民眾出國意願高漲,可能壓縮國內消費需求,加上美國川普總統計劃對所有進口商品實施對等關稅,有鑑於最終課徵品項與關稅結果尚待美國公布,令經銷商和代理商在產品定價、接單出貨等方面趨於保守,並根據客戶需求進行調整,使得批發零售業多持平看待未來半年景氣表現;隨著以哈衝突已達成停火協議,繞航問題預計在未來數月內獲得解決,加劇新船下水導致的基本面失衡,對未來貨櫃運輸價格走勢不利,加上中國鋼鐵生產前景能見度不佳,令海岬型運價難有發展空間,煤炭貨盤不振亦對中型船舶即期運價具壓制性,繼而抵銷小型船表現尚穩之支撐,故有超過一半比例的運輸倉儲業者持平看待未來半年景氣表現。

將上述服務業對景氣看法調查結果,經過本院模型試算後,2025年1月服務業營業氣候測驗點為96.23點,較2024年12月修正後之97.59點減少1.36點,結束先前連續三個月上揚態勢。

在營造業方面,雖然受到農曆春節影響使工作天數減少,減緩相關工程進度,加上我國2025年1月營造工程勞務類物價指數仍較12月微幅上揚,所幸中央政府持續攜手各地方政府推進民生交通工程,部分軌道工程、道路工程持續推動,故2025年1月整體營造業景氣以持平視之。展望未來,有鑑於房屋建築工程方面受住宅市場買氣降溫,進而影響到相關營造業者的接單,但因1月嘉義地震過後帶來房屋拆除、結構補強等工程業者的接單,且企業加速建置再生水廠、廢棄物處理中心以及進行商辦綠化改建,使得綠色環保工程需求增加,故預估未來半年整體營造業景氣以持平視之。

其次不動產業方面,2025年1月六都建物買賣移轉件數月增率為 -33.7%,除了係因1月底適逢春節假期,導致交易天數下降外,又因2024年下半年迄今的打炒房政策壓抑買氣,加上全民等降價的心態發酵所致。展望未來半年,有鑑於新增住宅供給將逐步釋出、部分既有的脫手賣壓出爐,以及買方對於價格下跌仍有期待而遲遲未出手,此均將使得買賣雙方對於價格仍存有認知差距,導致短期內成交量將難有起色。

將上述營建業對景氣看法調查結果,經過本院模型試算後,本次營建業2025年1月營業氣候測驗點為101.82點,較2024年12月之108.45點下跌6.63點,結束先前連續三個月上揚的態勢。

四、綜合分析判斷

本院各產業研究人員根據廠商問卷調查及工業產銷等相關資訊,對個別產業未來半年之景氣趨勢綜合判斷如下:

● 1月轉壞,未來半年較1月看壞之產業:

紡紗業、織布、化學工業、塑橡膠原料、人造纖維製造業、金屬工具機業、汽車製造業、建築投資

● 1月轉壞,未來半年較1月看好之產業:

紙業、非金屬礦物、玻璃及其製品、水泥及其製品、視聽電子產品

● 1月轉壞,未來半年維持持平之產業:

紡織業、印刷業、化學製品、陶瓷及其製品、鋼鐵基本工業、金屬製品、資料儲存及處理設備、運輸工具業、機車製造業、機車零件製造業、營建業、證券業

● 1月持平,未來半年較1月看壞之產業:

成衣及服飾、皮革毛皮製品、石化原料

● 1月持平,未來半年較1月看好之產業:

屠宰業、製油、製粉及碾穀、飼料業、金屬建築結構及組件業、電力機械器材製造、電線電纜、電子機械、精密器械、一般土木工程業、電信服務業

● 1月持平,未來半年仍維持持平之產業:

總製造業、橡膠製品、塑膠製品、金屬模具、螺絲及螺帽、機械設備製造修配業、產業機械業、電力機械、家用電器、通信機械器材、汽車零件、自行車製造業、批發業、運輸倉儲業

● 1月轉好,未來半年較1月看壞之產業:

無

● 1月轉好,未來半年較1月看好之產業:

食品業、冷凍食品、木竹製品業、電子零組件業、育樂用品業、銀行業、保險業

● 1月轉好,未來半年仍維持持平之產業:

不含酒精飲料、石油及煤製品、自行車零件製造業、零售業、餐旅業

景氣預測、經濟展望、內需支撐、全球降息、民間投資、經濟成長、出口表現、基期影響、產業趨勢

分享: