【景氣動向調查】113年11月景氣動向調查

台經院 (2024/11/26)

全球經濟緩步成長,製造業仍未全面復甦,主要國家陸續放寬貨幣政策有助於提振經貿動能。此外,川普重返白宮執政引發景氣不確定性升溫,預計其政策將對全球政經局勢產生重大影響。

在國內製造業方面,儘管新興科技應用需求不墜,然傳產復甦腳步仍顯乏力,塑化產品外銷表現疲弱,令製造業廠商對當月景氣看法較上月調查相比略為轉差,預期川普上任後將引發新一波美中貿易戰,將對中國製造業帶來負面影響,進而影響國內部分產業拉貨需求,令化學工業與化學製品業對未來半年景氣展望轉弱。服務業方面,儘管有颱風因素影響營業天數,不過隨著百貨周年慶檔期啟動,加上10月台股表現穩健,有助於零售業與證券業看好當月景氣表現。

營建業方面,10月測驗點轉為上揚,主要來自於營造業看好未來半年景氣表現,係因公共建設預算提升與高科技業者持續推進建廠計畫;但不動產業因央行信用管制擴大、房貸審核趨嚴與利率上升,致10月交易量下降,房市買氣低迷,需等待放款條件放寬後,需求才可望回溫。

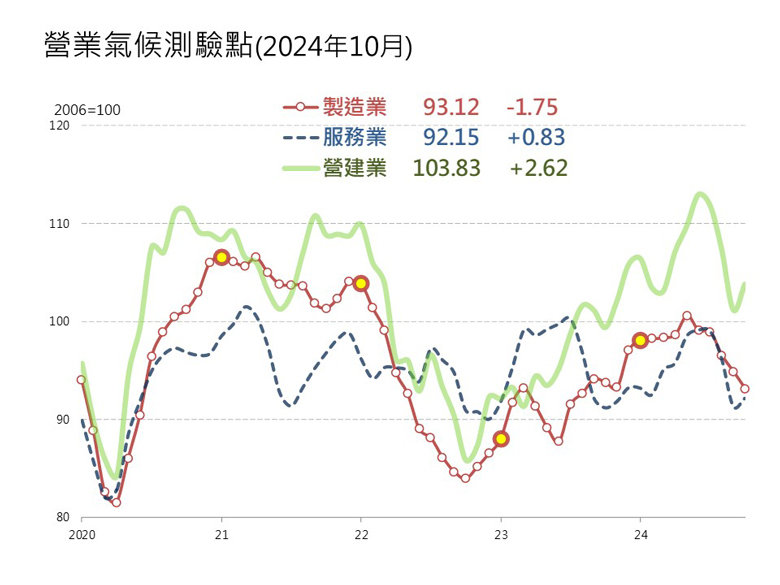

根據本院廠商調查結果,經過模型試算後,2024年10月製造業營業氣候測驗點續呈下跌態勢,服務業與營建業測驗點則結束先前連續三個月下跌態勢轉為上揚。

一、國際情勢

觀察近期國際經濟情勢,在美國方面,受到颶風襲擊與波音罷工影響零組件供應,使得10月ISM製造業採購經理人指數(PMI)較上月下滑,惟受惠於僱傭指數與供應商交貨指數成長帶動,非製造業PMI較上月走高。在歐元區,儘管服務業信心指數與消費者信心指數均有所改善,然工業信心指數因新訂單和新出口訂單皆呈下滑,使得10月綜合經濟觀察指標(ESI)較9月下滑。在日本,新訂單與產出指標表現疲弱,導致10月製造業PMI連續四個月低於榮枯線,加上景氣低迷導致銷售趨緩與企業信心不振,令10月服務業PMI從擴張區間轉為衰退。在中國,自9月下旬以來官方祭出的一系列經濟刺激政策,有助於市場需求和信心有所改善,10月製造業PMI回升至榮枯線以上,非製造業活動續呈擴張態勢。東南亞方面,10月東協製造業PMI為50.5點,較9月數值持平,其中越南因風災後生產回復,PMI回升至榮枯線之上,菲律賓、新加坡及泰國PMI皆較9月數值轉差,馬來西亞及印尼則持平。

美國

美國商務部經濟分析局(BEA)發佈2024年第三季美國經濟成長數值;第三季GDP成長年增率(yoy)為2.7%。內需方面,民間消費由第二季的2.7%上升至第三季的3.0%,連兩季上升,而民間投資由第二季的5.6%下滑至第三季的3.2%,主要係受到住宅投資與非住宅投資當中的結構與智慧財產權投資下滑影響,但過去兩年製造業廠房完工帶動設備需求,反而推升設備投資。而在外需市場表現上,美國第三季的商品暨服務出口與進口成長年增率分別為4.5%與7.2%。而在2024年全年度的美國GDP成長率方面,EIU及S&P Global於2024年11月發布預測值均為2.7%,EIU及S&P Global均維持前次預測值不變。

在就業市場表現方面,美國2024年10月的失業率為4.1%,較上月相比維持不變;此外10月美國非農新增就業人數由9月修正後的22.3萬大跌至1.2萬人,主要受到颶風侵襲美國東南部影響部分行業招聘,加上波音公司罷工等一次性因素,使得製造業就業人數減少4.7萬人。物價方面,受到能源與二手車價格年減幅度縮小,令美國2024年10月消費者物價指數(CPI)年增率為2.6%,較上月增加0.2個百分點,而扣除食品與能源價格的核心CPI年增率為3.3%,較上月相比維持不變。此外,受惠於加油站銷售、汽車與零件經銷商銷售額上升,令10月美國零售銷售額年增率為2.8%,較修正後的前值增加0.8個百分點。儘管颶風與波音罷工影響生產,然高科技業產出持續增加,且先前因天候影響而關閉的石油和天然氣恢復生產,令10月工業生產年減幅度縮小,從9月的-0.7%上升至-0.3%。

至於美國經濟近期的景氣展望方面,參考美國供應管理研究所(Institute of Supply Management, ISM)公佈美國的2024年10月製造業採購經理人指數(PMI)為46.5點,較前一個月數值下滑0.7個百分點,10月PMI指數下降主要因生產指數下滑,除了反映製造業景氣疲弱外,颶風襲擊美國東南部與波音罷工亦影響零組件供應,製造業PMI已連續七個月處於衰退區間。另外ISM公佈的2024年10月非製造業PMI為56.0點,較前一個月指數增加1.1點,創下2022年7月以來新高,主要受到僱傭指數和供應商交貨指數成長所帶動。

歐洲

歐盟統計局(Eurostat)發佈2024年第三季歐元區(EA20)經濟成長年增率為0.9%,高於第二季的0.6%增幅,創2023年第二季以來最高。此外,在2024年全年度的歐元區GDP方面,EIU與S&P Global於2024年11月發布預測值分別為0.8%與0.7%,EIU較前次預測值下修0.1個百分點,S&P Global則維持前次預測值不變。

在就業市場表現方面,歐元區於2024年9月失業率為6.3%,較上月修正後數值相比維持不變,整體失業率仍穩定。此外,2024年10月歐元區CPI年增率為2.0%,較上月數值增加0.3個百分點,而10月歐元區核心CPI年增率則為2.7%,較上月數值維持不變。儘管服務價格指數年增率仍僵持於相對高點4%左右,然因石油及天然氣價格走高,讓能源價格指數明顯回升。歐元區9月零售銷售年增率由2.4%上升至2.9%,儘管食物類與汽車燃料零售銷售年增率走低,然受到非食物類零售銷售年增率上升,使得整體零售消費年增率續強。受到金屬製品、運輸工具、化學品及製藥、電腦及電子設備年增率較上月明顯轉弱,令歐元區9月工業生產年減幅擴大,由上月年增-0.1%下降至-2.8%。

在歐洲經濟展望方面,參考歐盟委員會公佈的綜合經濟觀察指標(Economic Sentiment Indicator, ESI),歐元區2024年10月的ESI為95.6點,較上月數值下滑0.6點。2024年10月歐元區ESI數值以細項來看,儘管服務業信心與消費者信心指數均有所改善,然10月工業信心指數續呈下跌態勢,其中新訂單數量及新出口訂單皆呈下滑,且生產趨勢預期下跌,顯示需求仍持續表現疲弱,導致工業信心指數的下跌。

日本

日本內閣府發布2024年第三季GDP年增率第一次速報值為0.3%,較第二季增加1.4個百分點,其中民間消費增幅由第二季-0.6%增至第三季0.7%,為2023年第二季以來新高,企業設備投資、政府消費支出年增率分別為2.4%、0.8%,外需的進出口年増率分別為4.9%、1.5%。日本財務省公布2024年10月進口金額為9兆8,879億日圓,較2023年同期增加0.4%,為連續七個月增加,主要為電子、非金屬產品及通信機械等產品進口成長;出口額為9兆4,267億日圓,年增3.1%,主要因半導體裝置、醫藥品等出口年增逾30%。在2024年全年度的日本GDP方面,EIU、S&P Global於2024年11月發布預測值分別為0.2%及-0.1%,分別較前次預測值減少0.4個百分點及0.1個百分點,主要係因日本第二季GDP年增率下修,加上第3季出口表現轉弱所致。

在就業市場方面,依據日本總務省公布2024年9月經季節調整後失業率為2.4%,較8月數值減少0.1個百分點。物價方面,10月CPI年增率為2.3%,較9月數值減少0.2個百分點;核心CPI年增率為2.3%,較9月增加0.2個百分點。在工業生產方面,雖然電子零組件生產指數年增8.5%,但汽車、石油及煤製品等需求大減,該業生產指數年減幅逾1成,致9月整體工業生產指數年增率為-2.6%。

在日本經濟展望方面,參考S&P Global引用au Jibun Bank發布的日本10月製造業採購經理人指數(PMI)為49.2,較9月數值減少0.5點,主要係地緣政治不確定性導致新出口訂單出現連續第八個月下滑,產出減少及商業環境疲軟致企業削減員工數,致PMI指數為持續第四個月處於榮枯線之下;服務業採購經理人指數(PMI)為49.7,較9月數值減少3.4點,主要係出口減少,產出為6月以來首次出現衰退,加上企業信心指標為2022年3月以來新低,致服務業擴張大幅放緩,PMI跌至榮枯線之下。

中國

中國國家統計局發布第三季GDP年增率為4.6%,較第二季減少0.1個百分點。另10月全國規模以上(主要業務收入在2,000萬元及以上的工業企業)工業增加值年增率為5.3%,較9月數值減少0.1個百分點;社會消費品零售額年增率4.8%,較9月數值增加1.6個百分點,其中商品零售、餐飲年增率分別為3.2%。1-10月全國(不含農戶)固定資產投資及民間投資年增率分別為3.4%、-0.3%。房地產指標方面,1-10月房地產開發投資增速為-10.3%,商品房銷售額及面積增速分別為-20.9%及-15.8%。依據中國海關總署發佈2024年1-10月貿易額50,676.5億美元,年增3.7%,其中進出口分別年增1.7%及5.1%。在2024年全年度的中國GDP方面,EIU及S&P Global於2024年11月發布預測值均為4.9%,前者較10月預測值上修0.2個百分點、後者則較10月維持不變,前者因中國官方9月以來陸續採取強力的擴張性財政及貨幣政策,以提振其經濟及恢復消費者信心,其效果應可影響第四季經濟表現,後者因房地產開發投資增速創下2020年3月以來新低,房地產市場仍需較長時間進行改善而微幅調整其預測值。

在中國就業市場方面,2024年10月全國城鎮調查失業率平均值為5.0%,較9月數值減少0.1個百分點,1-10月失業率為5.1%,較上年同期減少0.2個百分點。在全國居民消費價格(CPI)方面,10月CPI年增率0.3%,較上月數值減少0.1個百分點,其中交通通信及居住類價格呈現下跌外,其餘類別價格年增率皆上揚,核心CPI年增率0.2%,另1-10月CPI年增率為0.3%,核心CPI年增率為0.5%。

在中國經濟展望方面,依據中國國家統計局發布10月製造業PMI為50.1%,較9月數值增加0.3個百分點,指標皆較上月數值增加,以生產指數增加0.8個百分點最多,致製造業活動回升至榮枯線之上。非製造業活動指數為50.2%,較9月數值增加0.2個百分點,主要係在需求增加,新訂單、投入品及銷售價格等指標皆較上月數值增加2.0個百分點以上,致非製造業活動續呈擴張態勢。由於9月底中國官方推出一攬子經濟刺激政策,有助於消費及生產活動活絡,10月份主要指標除房地產開發投資指標外,其餘指標增速略有回升跡象。

東南亞

目前越南、馬來西亞、菲律賓、印尼、新加坡及泰國公布2024年第三季GDP年增率分別為7.4%、5.3%、5.2%、5.0%、4.1%及3.0%。在2024年全年度的東南亞國家GDP方面,依EIU與S&P Global最新發布預測值,EIU對越南及新加坡預測值較前次預測值增加,分別來到6.4%及3.1%,另菲律賓、印尼、馬來西亞及泰國預測值皆與前次預測值持平,分別為5.4%、5.1%、5.1%及2.5%;S&P Global上修對越南、馬來西亞及新加坡等國預測值,分別來到6.4%、4.9%及2.9%,另調降菲律賓、印尼及泰國預測值,分別為5.6%、5.1%及2.6%。

在就業市場表現方面,印尼2024年上半年失業率分別為4.8%,越南前3季失業率為2.3%,其餘國家9月失業率依序為菲律賓(3.7%)、馬來西亞(3.2%)、新加坡(1.8%)及泰國(0.8%)。在消費者物價方面,10月越南、菲律賓及泰國CPI年增率較9月數值增加,來到2.9%、2.3%及0.8%,印尼CPI年增率較9月數值減少,達1.7%;9月新加坡及馬來西亞等國CPI年增率較8月數值減少,分別達為2.0%、1.8%。

在東南亞經濟展望方面,參考S&P Global東協製造業PMI,10月的PMI為50.5點,與9月數值持平,主要係需求雖為連續第8個月出現改善,然增幅明顯趨緩,致企業採購指標為今年以來首次衰退,就業亦陷入停滯,投入品價格漲幅為15個月以來新低,致PMI指標持平,仍維持榮枯線之上。若以國家別觀察,越南因風災後生產回復,PMI較9月數值增加3.9個百分點,回升至榮枯線之上,而菲律賓、新加坡及泰國PMI皆較9月數值轉差,PMI分別為52.9、50.8及50.0;馬來西亞及印尼營運持平,PMI分別為49.5、49.2。

二、國內情勢

首先在對外貿易方面,人工智慧商機持續熱絡,電子及資通產品出口續成長,惟油品及塑化產品外銷仍然疲弱,使得10月出口年增率由上月的4.51%擴增為8.44%,進口年增率則由上月的17.31%縮減為6.54%。在主要出口產品方面,受惠人工智慧及高效能運算等商機熱度延續,電子及資通產品年增率仍處高檔,傳產貨類市況仍顯疲軟,除基本金屬及其製品與機械產品外,其餘傳產貨類年增率仍呈衰退態勢;進口方面,AI產業鏈需求帶動電子零組件進口成長,加上半導體設備採購增加,資本設備進口年增率維持高檔,然農工原料與消費品進口年增率明顯轉弱,導致整體進口年增率較上月縮減。累計2024年1至10月出口較去年同期成長9.96%,進口亦成長9.75%,總計2024年1至10月出超金額為664.48億美元,成長11.01%。

物價方面,雞蛋價格持續滑落,水果漲幅亦較上月明顯減少,惟颱風造成農產損失,推升蔬菜價格,抵銷部分降幅,食物類價格年增率由9月3.00%縮減至10月2.70%,對總指數影響0.74個百分點,較上月減少0.08個百分點。整體來看,除10月雜項類價格指數年增率較9月明顯上揚外,食物類、居住類、醫療保健類與教養娛樂類價格年增率均較9月漲幅縮減,而衣著類年增率轉為衰退,交通及通訊類年減幅擴大。10月整體CPI年增率由9月1.82%縮減至1.69%,核心CPI年增率由9月1.78%縮減至1.64%;PPI方面,儘管10月電價再次調漲,然受到石油及煤製品、電子零組件、化學材料及其製品與藥品、食品及飼品等價格下跌,令2024年10月整體PPI年增率連兩個月下滑,衰退幅度從9月的-0.45%擴大至10月的-0.69%。累計2024年1-10月CPI年增率2.19%,PPI年增率為1.23%。

在勞動市場方面,2024年10月失業率3.40%,較上月下降0.03個百分點,因工作場所業務緊縮或歇業而失業的人數較上年同月減少,令10月失業率較上年同月下降0.03個百分點,今年1至10月失業率平均為3.39%,較上年同期下降0.12個百分點。薪資方面,2024年9月本國籍全時受僱員工總薪資為59,739元,較2023年同月成長3.85%,9月經常性薪資為49,335元,較2023年同月成長3.52%,在扣除物價上漲因素後,2024年1至9月實質經常性薪資為45,527元,較上年同期成長0.53%,2024年1至9月實質總薪資為61,591元,較上年同期成長2.13%。

在國內金融市場方面,市場資金環境穩定,2024年10月金融業隔夜拆款利率最高為0.827%,最低為0.819%,加權平均利率為0.823%,較上月上升0.003個百分點,較2023年同月增加0.131個百分點。股市方面,美國非農就業數據優於金融市場預期,提振市場對經濟軟著陸的信心,帶動美股上漲,台股隨之走高,加上國內晶圓代工龍頭財報和財測表現亮眼,推動台股量能擴大並上漲,台灣加權指數10月底收在22,820.43點,上漲2.68%,平均日成交量為3,748.78億元。匯率方面,聯準會官員釋出鷹派訊息,加上美國經濟數據優於預期,削弱金融市場對聯準會大幅降息的預期,加上中東戰火升溫進一步支撐美元,導致亞洲主要貨幣兌美元走弱,台幣10月表現偏貶,月底匯率收在32.031美元,貶值1.19%。

三、廠商調查結果

在國內製造業方面,儘管10月國際油價和輕油價格走升,但乙烯、苯等石化原料因下游需求疲弱及產能持續增加,價格依然低迷,且塑橡膠原料亦受需求不振影響,出貨量不佳,部分訂單因外銷船期延至11月交運,壓抑銷量表現,故有接近一半比例的化學工業廠商看壞當月景氣表現;儘管汽車需求放緩、缺工和不動產景氣降溫影響部分建案,然公共工程和鋼構需求依然穩定,加上歐美市場需求回升促進模具代工訂單成長,加以電動車和營建扣件需求穩固,故雖有三成左右的金屬製品業廠商看壞當月景氣,然亦有一半比例的廠商持平看待當月景氣表現;AI晶片需求持續成長帶動先進製程、先進封裝、高階測試的產能利用率,然受限於利基型DRAM產品需求仍較疲軟,加上蘋果新機銷售不如預期,衝擊相關供應商出貨表現,使得DRAM、面板、LED與PCB主要廠商營收表現不如上月,故雖有近二成比例的電子機械廠商看好當月景氣表現,但亦有接近四成比例的電子機械廠商看壞當月景氣表現。

在未來半年景氣看法上,雖然地緣政治不穩、美中經濟展望保守,加上淨零碳排目標、電費上漲與勞力短缺等成本壓力影響內外銷需求,但下游機械、金屬製品需求回溫,以及AI、半導體、電動車和再生能源等新興應用需求持續成長,帶動國內製造業需求提升,故有接近六成比例的金屬製品業廠商持平看待未來半年景氣表現;雖然車用與工控等終端市場需求疲弱,影響成熟製程晶圓代工及DRAM業者訂單能見度,但AI等新興應用市場成長推動高階晶片需求,加上主要終端產品銷售回暖,有助提升國內廠商產能利用率,故雖有二成比例的電子機械廠商看好未來半年景氣,但亦有近五成比例的電子機械廠商持平看待未來半年景氣表現。

在製造業調查部分,根據本院對製造業廠商所做2024年10月問卷結果顯示,認為當(10)月景氣為「好」比率為16.0%,較9月17.6%減少1.6個百分點,認為當月景氣為「壞」的比率則為35.2%,較9月33.3%增加1.9個百分點;由整體廠商對未來半年景氣看法加以觀察,看好廠商由2024年9月的23.9%減少1.0個百分點至當月的22.9%,看壞比率則由9月的28.8%減少7.8個百分點至當月的21.0%。

將上述製造業對當月及未來半年景氣看法比率之調查結果,經過本院模型試算後,2024年10月製造業營業氣候測驗點為93.12點,較上月修正後之94.87點下滑1.75點,呈現連續第五個月的下跌態勢。

服務業方面受惠於百貨周年慶起跑,香氛、彩妝等熱銷商品買氣強勁,家電汰舊換新亦帶動業績成長,加上零售通路搶攻換季商機,超商升級茶飲、熟食、烘焙商品滿足需求。同時,颱風襲台帶動民眾搶購防颱物資,蔬果與乾貨採購量增加,故有一半比例左右的零售業者看好當月景氣表現;雖受颱風假影響交易天數減少,券商經紀業務表現平淡,但外資回補及美股科技財報利多,加上美國就業數據優於預期,緩解對經濟軟著陸的疑慮,推升美股上漲,台股同步跟漲,帶動券商自營業務表現亮眼,故有超過八成比例以上的證券業者看好當月景氣表現;雖然航空運輸仍表現強勁,但因區域需求減弱、供應鏈恢復導致運力寬鬆,以及傳統淡季影響,遠洋與近洋航線貨櫃運價全面下滑,加上中國對鐵礦砂和煤炭需求大幅萎縮,進一步拖累海岬型與巴拿馬型散裝運輸運價,故運輸倉儲業者看壞當月景氣表現。

在未來半年景氣看法上,儘管民眾出國熱潮造成消費外溢,致使商場營運與國際精品買氣有所抑制,然對零售業營運影響可望將逐步淡化,主要是步入新商場開幕高峰期,引進業態業種皆具特色,創造人流與商機可期,加上預期2025年國內經濟仍穩健,且民眾所得趨升,有助於提振消費信心與購買力,故零售業看好未來半年景氣表現的業者比例明顯高於看壞;以哈戰事短期內恐難解決,繞行需求持續消耗大部分新船下水供給,加上北美碼頭罷工疑慮升高及美國可能加強對中貿易限制,電商為降低風險,預期將持續提前出貨,進一步支撐運價表現,故運輸倉儲業者對未來半年景氣的看法,較上月調查相比有所轉好。

將上述服務業對景氣看法調查結果,經過本院模型試算後,2024年10月服務業營業氣候測驗點為92.15點,較上月修正後之91.32點上升0.83點,結束先前連續三個月下跌態勢轉為上揚。

在營造業方面,雖然多數政府公共工程進度推展順利,也來到年底前的趕工潮,且行政院穩定物價小組於9月決議延長關鍵原物料稅負減徵措施至2024年底,其中包含本產業大量使用的水泥(卜特蘭一型),可稍微減輕相關廠商之營建成本壓力;不過住宅市場買氣較為疲弱影響房屋建築工程,加上中國當局強制要求鋼廠減產,供給減少以及需求有所增加,預期此效應將於第四季逐漸發酵,使原先疲弱的鋼鐵價格轉為上揚態勢,故10月整體營造業景氣僅以持平態勢。展望未來,由於2025年我國整體公共建設預算將超越2024年的7,800億元,可望有效挹注產業發展動能,又高科技業者持續推進建廠計畫,有利於機電整合工程業者的接單,故預估整體營造業景氣將以好轉視之。

其次不動產業方面,10月六都建物買賣移轉件數月增率為-12.8%,跌幅呈現擴大的局面,反映整體房市買氣仍較為低迷,係因央行理監事會議宣布實施第七波選擇性信用管制,擴及族群眾多,且房貸審核趨嚴、利率拉高、成數降低、排隊等撥款狀況頻傳,代表銀行限縮房貸讓消費者購屋態度仍舊謹慎,連帶影響到房市交易持續維持降溫趨勢。展望未來半年,不動產業景氣將持續以謹慎視之,主要是受房貸緊縮與信用管制衝擊,已扭轉市場對於房價上漲預期,且銀行放款緊縮使多數消費者購屋態度趨觀望,恐需等待銀行放款開始放寬、成數及利率回歸到消費者可負擔能力範圍內,購屋族群方能轉趨積極。

將上述營建業對景氣看法調查結果,經過本院模型試算後,本次營建業2024年10月營業氣候測驗點為103.83點,較9月修正後之101.21點上揚2.62點,結束先前連續三個月下跌的態勢。

四、綜合分析判斷

本院各產業研究人員根據廠商問卷調查及工業產銷等相關資訊,對個別產業未來半年之景氣趨勢綜合判斷如下:

● 10月轉壞,未來半年較10月看壞之產業:

塑橡膠原料、金屬工具機業、家用電器、運輸工具業、汽車製造業、機車製造業、機車零件製造業、營建業、建築投資

● 10月轉壞,未來半年較10月看好之產業:

冷凍食品、印刷業

● 10月轉壞,未來半年維持持平之產業:

不含酒精飲料、橡膠製品、塑膠製品、視聽電子產品、育樂用品業、運輸倉儲業

● 10月持平,未來半年較10月看壞之產業:

紡織業、紡紗業、織布、成衣及服飾、皮革毛皮製品、化學工業、石化原料、人造纖維製造業、石油及煤製品、資料儲存及處理設備

● 10月持平,未來半年較10月看好之產業:

食品業、金屬模具、金屬建築結構及組件業、電力機械、電力機械器材製造、電線電纜、通信機械器材、自行車零件製造業、精密器械、一般土木工程業、批發業、餐旅業、銀行業

● 10月持平,未來半年仍維持持平之產業:

總製造業、屠宰業、飼料業、木竹製品業、紙業、鋼鐵基本工業、金屬製品、螺絲及螺帽、機械設備製造修配業、產業機械業、電子機械、自行車製造業

● 10月轉好,未來半年較10月看壞之產業:

無

● 10月轉好,未來半年較10月看好之產業:

製油、製粉及碾穀、非金屬礦物、水泥及其製品、電子零組件業、證券業、電信服務業

● 10月轉好,未來半年仍維持持平之產業:

化學製品、陶瓷及其製品、玻璃及其製品、汽車零件、零售業、保險業

景氣動向調查、國際經濟情勢、國內經濟情勢、製造業景氣、服務業景氣、金融市場、廠商調查

分享: