【專題探索】衛星直連裝置服務發展趨勢與監理研析

鍾銘泰 (2023/09/08) 《台經月刊第46卷第9期》

根據衛星產業協會發布報告指出,截至2022年年底,繞行地球運行的衛星總數高達7,316顆,年增51%,從技術層面觀察,新的標準不僅促進地面通訊與衛星通訊之間技術整合,更益於未來衛星通訊長遠發展。本文解析衛星直連裝置服務發展趨勢與監理,從美國FCC率先推出SCS監理框架草案窺探,衛星直連裝置服務或可於2024~2025年中期進入商業化,未來可預見的新興衛星通訊商用服務,可為個人通訊帶來更多的選擇。

自華為(HUAWEI)與蘋果(Apple)於2022年第三季相繼宣布將在旗艦新機搭配衛星通訊功能後,與衛星連接似乎成為智慧型手機間競爭的重要功能之一,衛星直連裝置(Direct-to-Device, D2D)服務成為矚目的焦點。惟上述手機僅能提供緊急通訊服務,尚無法實現智慧型手機直連衛星寬頻網路。GSMA (2022)預估衛星直連裝置服務須等到2024~2025年中始提供商業化服務,帶來的商機備受期待。

近年拜衛星通訊技術進步快速,降低衛星製造與發射成本,衛星發射數量與日遽增,擴大衛星通訊市場規模與服務態樣。2020年以前,低軌衛星(Low-Earth Orbit, LEO)布建數量緩慢遞增,至2020年後快速成長;反觀既有的衛星業者布建中軌(Medium Earth Orbits, MEO)與同步軌道(Geostationary Earth Orbits, GEO)衛星系統大多完成且布建成本相對昂貴,衛星數量穩定持平。根據衛星產業協會(Satellite Industry Association, SIA)發布「2023年衛星產業狀況報告」(The 2023 State of the Satellite Industry Report, SSIR),2022年全球部署2,325顆商業衛星,年增35%;截至2022年年底,繞行地球運行的衛星總數高達7,316顆,年增51%。

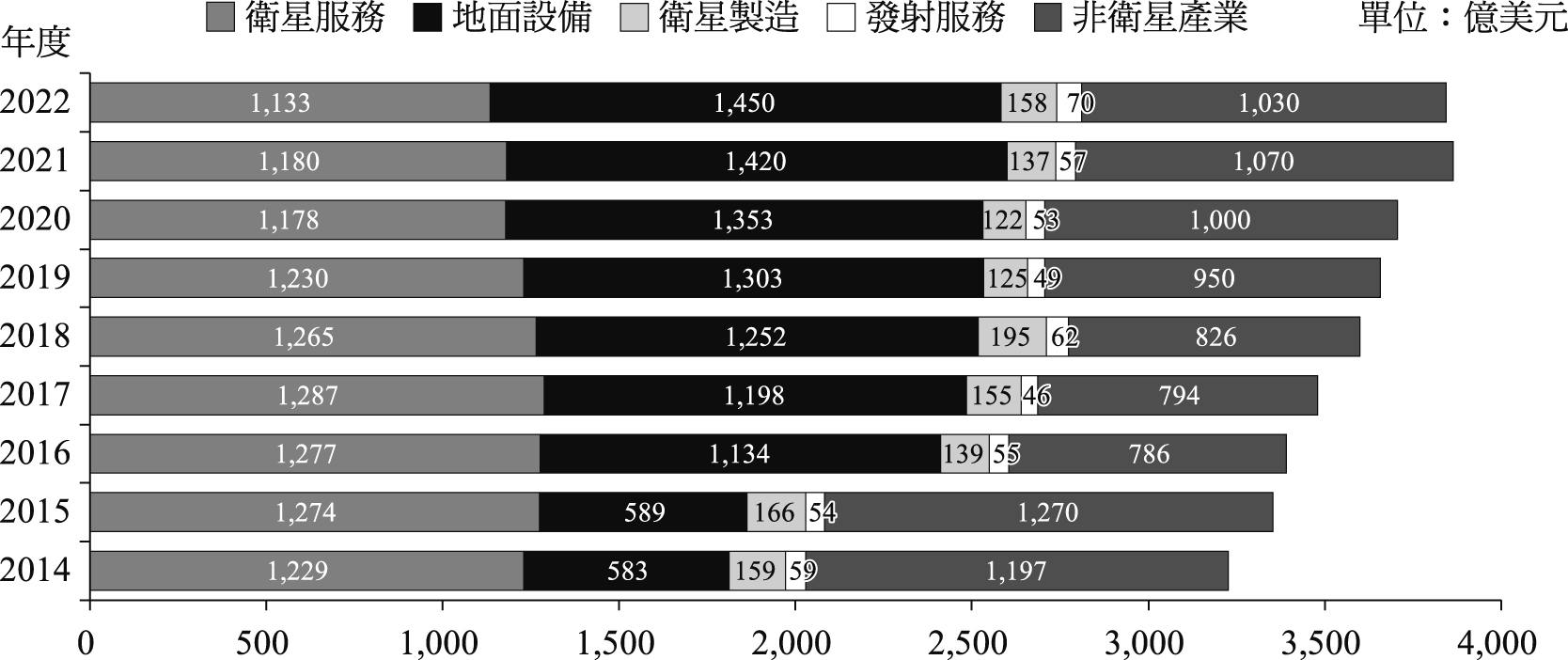

觀察全球太空經濟發展規模逐年擴大,2022年全球太空經濟產值已達3,840億美元(附圖)。其中,衛星產業規模持續擴大至2,810億美元,較前一年增加17億美元,占整體太空經濟產值的73%;非衛星產業規模則萎縮40~1,030億美元,比重為27%。細究衛星產業中,2022年衛星製造、地面設備和發射收入均有所成長,僅衛星服務收入呈現衰退,微幅降至1,133億美元。值得關注之處在於,衛星寬頻收入上升18%,衛星連接用戶成長28% (SIA, 2023)。

附圖 全球太空經濟發展規模分布圖

資料來源:SIA、本研究繪製(2023)。

衛星直連裝置、衛星通訊、低軌衛星、MNO合作、頻譜管理、緊急通訊、商業化趨勢、太空經濟、技術整合、監理挑戰

分享: