【景氣動向調查】114年11月景氣動向調查

台經院 (2025/11/25)

川習會為美中關係帶來短暫緩和,出口管制與關稅措施暫緩一年,不僅為雙方談判與供應鏈調整爭取時間,亦有助於在短期內舒緩全球經濟動能的調整壓力。

在國內方面,新興科技應用需求強勁,加上消費性電子新品帶動,10月電子及資通產品出口表現亮眼。然而,化學工業、鋼鐵業與金屬製品等傳統產業景氣仍偏弱,使製造業廠商對當月景氣的樂觀看法較上月明顯下滑;服務業方面,隨著百貨周年慶開跑,加上連假帶動出遊人潮,促使商場客流與聚餐旅遊需求回升,使得零售及餐旅業者較看好當月景氣表現。

營造業方面,10月公共工程進度順利,但民間住宅工程量縮使景氣大致持平。展望後市,第四季將進入公共工程趕工期,2025年底多項重大工程陸續完工,且2026年公共建設預算明顯增加,高科技廠房持續推進建廠投資,預期將挹注動能,景氣可望趨於好轉。不動產方面,六都10月移轉件數月增5.7%,受新青安鬆綁、換屋族展延售屋期限及股市走強帶動,交易量小幅回升,但總量仍偏低。未來半年受限於央行信用管制與高房價盤整,賣方心態未鬆動前,房市低量格局恐難改善。

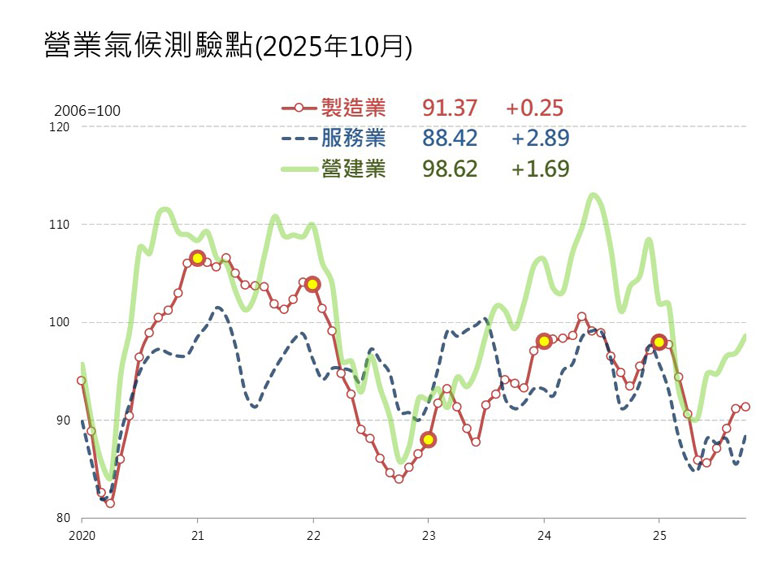

根據本院調查結果,經過模型試算後,2025年10月製造業、服務業與營建業營業氣候測驗點同步走高。其中,製造業雖續呈走揚態勢,然變動幅度有限,故研判製造業對景氣看法與上月相比維持不變,而服務業則在短暫下滑一個月後再度回升。

一、國際情勢

觀察近期國際經濟情勢,在美國方面,10月製造業採購經理人指數(PMI)再度下滑,已連續八個月落在衰退區間,主因生產指數疲弱,價格分項已連續四個月下降,顯示原物料成本壓力趨緩,關稅政策對供應鏈成本的推升效應也可能減弱,有助降低物價壓力並緩和通膨風險;歐元區10月綜合經濟觀察指標(ESI)較上月走升,工業信心與消費者信心同步改善,服務業信心大致持平;日本10月製造業PMI較上月下滑,連續四個月落入收縮區間,主要反映汽車與半導體需求疲弱,致新訂單大幅下滑,加上投入成本漲幅亦創四個月新高;在中國方面,10月製造業PMI較9月數值減少0.8個百分點,除供應商配送時間指數仍處於擴張區外,其餘指標落在榮枯線之下,顯示整體製造業活動持續惡化;東南亞10月製造業PMI升至52.7點,較9月上升1.1點,新訂單增速為兩年半來首度回升,產出持續擴張並帶動就業轉正,企業信心也創下六個月新高,整體製造業表現穩居榮枯線之上。

美國

美國2025年第三季國內生產毛額(GDP)原本應該在10月底公布,但因聯邦政府關門而延後公布。此外,在2025年全年度的美國GDP方面,EIU與S&P Global於2025年11月發布預測值分別為1.9%與2.0%,EIU較前次預測值上修0.2個百分點,主要受惠於消費支出優於預期,加上AI相關資本支出亦快速擴張,進一步支撐經濟動能,而S&P Global則維持前次預測值不變。

在就業市場方面,美國勞工統計局(BLS)首次取消10月就業報告,這代表聯準會在下一次利率決策前,能參考的最新完整就業數據只到9月。2025年9月美國失業率升至4.4%,較前月微增0.1個百分點,非農新增就業11.9萬人,並且7、8月數據合計被下修3.3萬人。從產業來看,新增就業主要集中在醫療保健、餐飲住宿與社會援助,而運輸倉儲、專業與商業服務以及聯邦政府均出現減員;在物價方面,受汽油與電力等必需品價格上漲影響,9月消費者物價指數(CPI)年增率由8月的2.8%升至3.0%,創下今年1月以來的新高。不過,由於二手車與交通運輸服務的價格漲幅縮小,核心CPI年增率則由3.1%下降至3.0%。

至於美國經濟近期的景氣展望方面,參考美國供應管理研究所(Institute of Supply Management, ISM)公佈美國的2025年10月製造業採購經理人指數(PMI)數值為48.7點,較前月下滑0.4個百分點,已連續八個月落在衰退區間,顯示製造業持續處於收縮狀態。進一步觀察分項指數可見,整體下滑主要受到生產指數疲軟影響,該指數由前月的51點降至48.2點。另在價格分項方面,已連續四個月下跌,顯示原物料價格上漲壓力逐漸緩解,關稅政策帶來的供應鏈成本推升效應亦可能減弱,這有助於降低物價上升壓力,緩和通膨風險。此外,美國ISM公布的2025年10月非製造業PMI為52.4點,較前月上升2.4點,為今年2月以來最強的擴張幅度。其中,商業活動與新訂單均明顯回升,但就業指數仍持續萎縮,顯示服務業活動有所改善,但整體經濟動能仍不足,擴張力道尚未全面恢復。

歐洲

歐盟統計局(Eurostat)發佈2025年第三季歐元區(EA20)經濟成長年增率為1.4%,略低於第一季的1.6%與第二季的1.5%增幅。歐盟主要經濟體;德國、法國、義大利與西班牙第三季GDP成長年增率分別為:0.3%、0.9%、0.4%與2.8%。此外,在2025年全年度的歐元區GDP方面,EIU與S&P Global於2025年11月發布預測值分別為1.2%與1.4%,EIU維持前次預測值不變,S&P Global則較前次預測值上修0.1個百分點。

就業市場方面,歐元區於2025年9月失業率維持在6.3%不變,失業人數較上月增加6.5萬人,達1,100.3萬人。9月青年失業率為14.4%,較8月增加0.1個百分點。物價方面,受能源價格跌勢加劇,以及食品、酒精與菸草價格漲幅放緩,使得2025年10月歐元區CPI年增率從2.2%略降至2.1%,而10月歐元區核心CPI年增率則持平於2.4%。歐元區9月零售銷售年增率由於汽車燃料由正轉負,加上扣除能源後的非食品類零售成長放緩,使整體年增率從8月修正後的1.6%下降至1.0%。歐元區9月工業生產年增率維持在1.2%,與8月相同。其中,中間財由前月的負成長轉為年增 0.5%,反映供應鏈需求略有改善;能源產出也回升至年增2.1%,支撐部分工業活動;資本財年增1.1%,顯示企業設備投資動能緩步回穩;然而,消費相關產業依舊疲弱,耐久財年減3.0%,非耐久財增速亦從8月的8.1%明顯降至2.2%,與零售銷售走弱相互呼應。

在歐洲經濟展望方面,參考歐盟委員會公佈的綜合經濟觀察指標(Economic Sentiment Indicator, ESI),歐元區2025年10月的ESI為96.8點,較上月修正後數值增加1.2點。其中,工業信心較上月走升,主要因企業對未來生產更具信心,且認為目前訂單狀況有所改善,成品庫存則維持穩定;服務業信心則大致持平,雖然業者對近期的營運情況和需求略感樂觀,但對未來需求的預期下降,使整體改善幅度有限;消費者信心同步回升,民眾對國內經濟前景與家庭未來財務狀況的期待明顯改善,不過購買耐久財的意願下降,部分抵銷信心增強的效果。

日本

日本內閣府公布2025年第三季GDP年增率第1次速報值為1.1%,較第二季減少0.9個百分點,主要係民間消費及民間住宅投資年增率分別較第二季減少0.5及10.4個百分點,年增率分別為0.8%、-7.9%。日本財務省公布2025年10月出口為9兆7,663億日圓,較2024年同期增加3.6%,為連續2個月成長,主要半導體零組件、動力機及原料品需求帶動而呈現雙位數成長;進口額為9兆9,981億日圓,年增0.7%,亦為連續2個月成長,主要係飛機進口成長逾1.5倍,加上動力機等進口增幅超過2成所致。在2025年全年度的日本GDP方面,EIU、S&P Global最新預測值分別為1.0%、1.4%,較前次預測值上修0.1及0.2個百分點。

在就業市場方面,依據日本總務省公布2025年9月經季節調整後失業率為2.6%,與8月數值持平。物價方面,10月CPI年增率為3.0%,較9月數值增加0.1個百分點,主要係因政府水電費補貼結束及生鮮魚、油脂類價格上揚;核心CPI年增率為3.1%。在工業生產方面,工業生產指數年增率表現自2025年8月-1.6%回升至9月的3.4%,主要來自生產用機械、電子零組件、通用機械設備等產量較上年同期增加。

在經濟展望方面,S&P Global引用au Jibun Bank指出,日本10月製造業PMI為48.2,較9月數值減少0.3點,為連續第四個月在榮枯線之下,主要反映汽車與半導體製造設備需求疲弱,致新訂單大幅下滑,加上投入成本漲幅亦創四個月新高。服務業PMI為53.1,雖業務活動保持擴張,就業指標亦為連續第二個月增加,然受內外需轉弱,新訂單成長速度放緩,指數較9月數值減少0.2個百分點,仍為連續第七個月處於擴張區間。

中國

根據中國國家統計局發布2025年第三季GDP年增率為4.8%,前三季GDP年增率為5.2%。2025年10月全國規模以上(主要業務收入在2,000萬元及以上的工業企業)工業增加值年增率為4.9%,較9月減少1.6個百分點;社會消費品零售額年增率2.9%,較9月減少0.1個百分點,其中商品零售、餐飲年增率分別為2.8%、3.8%;1~10月全國(不含農戶)固定資產投資年增-1.7%,其中民間固定資產投資年增-4.5%。房地產指標方面,1~10月房地產開發投資年減幅擴大至-14.7%,其中商品房銷售額及面積年增幅分別為-9.6%及-6.8%。依據中國海關總署發布2025年10月貿易額5,206億美元,年增-0.3%,其中進出口分別年增1.0%及-1.1%。在2025年全年度的中國GDP方面,EIU、S&P Global最新發布預測值分別為5.1%、5.0%,兩者皆較上次預測值增加0.2個百分點。

在就業市場方面,2025年10月全國城鎮調查失業率為5.1%,較9月數值減少0.1個百分點。在全國居民消費價格(CPI)方面,2025年10月CPI年增率0.2%,較9月增加0.5個百分點,除食品煙酒及交通通信等項目類價格下跌外,其餘商品類價格皆呈現上揚;10月核心CPI年增率為1.2%。

在中國經濟展望方面,依據中國國家統計局公布10月製造業PMI為49.0%,較9月數值減少0.8個百分點,除供應商配送時間指數仍處於擴張區外,其餘指標落在榮枯線之下,顯示整體製造業活動持續惡化。10月非製造業PMI指數為50.1%,較9月數值增加0.1個百分點,除新訂單與上月持平,其餘指標轉為上月改善,整體活動維持在榮枯線之上。

東南亞

在2025年全年度的東南亞國家GDP表現方面,越南前三季GDP年增率約7.9%;印尼、菲律賓、新加坡及泰國第三季GDP年增率分別為5.4%、4.0%、2.9%及1.2%,較第二季減少0.2、1.5、1.6及1.6個百分點;馬來西亞為5.2%,較第二季增加0.8個百分點,主要因採礦及採石業年增率由負轉正,並增加13.8個百分點,製造業增速較第二季增加0.4個百分點,服務業增速維持5%水準。依EIU與S&P Global最新發布數據,兩者對泰國預測值均維持前次數值,EIU及S&P Global預測值分別為1.8%、2.0%;在印尼及馬來西亞預測方面,EIU皆調高對GDP年增率預測值達5.0%及4.8%,S&P Global則維持前次預測值5.1%及4.2%。在越南及新加坡方面,EIU及S&P Global皆上修兩國GDP年增率預測值,分別7.8%及3.7%、7.3%及3.4%。在菲律賓方面,EIU及S&P Global皆下調GDP年增率預測值0.5及0.7個百分點,達5.0%及4.8%。

在就業市場方面,2025年9月菲律賓、馬來西亞、新加坡及泰國失業率分別為3.8%、3.0%、2.0%及0.8%。在消費者物價方面,2025年10月印尼、菲律賓及泰國CPI年增率分別來到2.9%、1.7%及-0.8%,1-10月越南CPI年增率為3.3%;馬來西亞9月CPI年增率受個人護理及食品價格上揚影響,較8月數值增加0.2個百分點,達1.5%;新加坡9月CPI年增率受到私人運輸及住宿業上漲影響,較8月數值增加0.2個百分點,達0.7%。

在東南亞經濟展望方面,參考S&P Global東協製造業PMI,10月PMI為52.7點,較9月數值增加1.1點。主要係新訂單增速創2022年9月以來新高,產出增速亦達17個月新高,製造需求回升帶動就業持續增加,整體製造業表現續維持在榮枯線之上。從國家別觀察,馬來西亞因內需不振,訂單需求下降,加上電子電機產品出口受中國需求疲軟影響,PMI指標較9月減少0.3點,達49.5,為近4個月以來新低;其餘國家PMI表現皆較上月改善,10月數值依序新加坡(57.4)、泰國(56.6)、越南(54.5)、印尼(51.2)及菲律賓(50.1)。

二、國內情勢

首先在對外貿易方面,10月出口表現強勁,年增率由9月的33.78%大幅升至49.71%;進口則由25.12%降至14.61%,整體進出口仍維持亮眼成績。主要受惠於人工智慧(AI)相關新興應用需求持續旺盛,以及消費性電子新品備貨季帶動,資通與視聽產品出口年增率由雙位數躍升至138.21%,電子零組件亦上升至27.69%。若排除上述兩大高科技類別,其餘傳統產業產品出口年增率由正轉負,顯示高科技與傳產景氣仍呈現明顯分歧;進口方面,AI產業鏈的全球分工與出口帶動效應,使電子零組件進口年增率維持高檔,資通與視聽產品進口更升至90.02%;機械進口年增率雖降至17.14%,仍反映資本設備採購動能不減。不過,化學品及基本金屬與其製品等進口則顯著下滑,顯示傳產需求相對疲弱。累計2025年1~10月出口較去年同期成長31.80%,進口成長21.26%,總計2025年1~10月出超金額為1,218.1億美元,成長83.16%。

物價方面,去年山陀兒颱風墊高比較基期,蔬菜價格年增率由正轉負;雖政府為防範非洲豬瘟實施15天禁運禁宰措施,但冷凍豬肉供應充足,肉類價格變動有限,整體使食物類價格年增率由9月的2.64%降至2.02%,對總指數影響0.54個百分點,較上月減少0.17個百分點。另一方面,10月連續假期較多,旅遊團費與旅館住宿費上漲,推升教養娛樂類年增率由0.92%升至1.44%。10月整體CPI年增率由9月1.25%擴增至1.48%,核心CPI年增率亦由9月的1.46%擴增至1.84%;PPI方面,受化學材料及其製品與藥品、石油及煤製品、基本金屬、電腦、電子產品及光學製品,與電子零組件等價格下跌所致,使PPI指數年增率由9月的-3.69%縮減至-3.50%。累計2025年1~10月CPI年增率1.74%,PPI年增率為-1.71%。

勞動市場方面,2025年10月失業率3.36% ,較上月下降0.02個百分點,較上年同月下降0.04個百分點,今年1至10月失業率平均為3.35%,較上年同期下降0.04個百分點。在勞雇雙方協商減少工時方面,2025年10月底共有8,331名勞工實施減班休息,其中多集中在製造業,尤以金屬機電工業受影響最嚴重,其實施人數高達6,019名勞工,占整體減班休息人數72.2%。薪資方面,9月本國籍全時受僱員工總薪資平均數為60,860元,年增1.78%,9月經常性薪資平均數為50,908元,年增3.24%,扣除物價上漲因素後,2025年1~9月實質經常性薪資平均數年增1.36%,1~9月累計實質總薪資年增1.87%。

國內金融市場方面,10月本國五大銀行(台銀、合庫銀、土銀、華銀及一銀)新承做放款加權平均利率為2.187%,較9月的2.120%上升0.067個 百分點,係因購屋貸款及週轉金貸款利率均較9月上升所致。股市方面,金融市場持續樂觀看待人工智慧科技應用前景,吸引大量資金湧入AI相關權值股,加上投資人預期美中貿易緊張情勢有望緩解,帶動台股在權值股領漲下續創新高,台灣加權指數10月底收在28,233.35點,較9月底大漲9.34%,平均日成交量為5,447.85億元。匯率方面,金融市場擔憂日本新政府可能延續寬鬆貨幣政策,推升美元指數,加上外資轉為賣超台股並將資金匯出,皆影響新台幣走勢趨貶,10月底匯率收在30.749美元,貶值0.91%。

三、廠商調查結果

在國內製造業對當月景氣看法上,化學工業方面,受到國際油價下跌及石化產品供給寬鬆影響,同業價格競爭加劇,使多數石化原料價格較9月走弱。同時,下游部分客戶因檢修或停工而減少拉貨,銷售量也不理想,而塑膠原料受到亞洲區域供給壓力偏高,同業競爭壓力持續,加上中國十一長假,下游塑膠加工需求偏弱,塑膠原料銷售呈現價量齊跌態勢。整體而言,約四成化學工業業者對當月景氣看法悲觀;電子機械業方面,AI與高效能運算(HPC)需求持續成長,使國內先進製程產能利用率維持高檔,且非AI終端市場也逐步回溫。同時,全球DRAM廠商集中產能於高頻寬記憶體(HBM)等高階產品,壓縮傳統DRAM供給並推升價格,帶動國內相關廠商營運改善。封測方面,雖車用、工業與消費性市場復甦有限,使部分業者產能受抑,但AI應用強勁支撐先進封裝與高階測試需求,記憶體市況回升亦提升訂單量。整體而言,約兩成電子機械業者看好當月景氣,近六成則認為持平。

在未來半年景氣看法上,鋼鐵基本工業方面,受惠於中國繼續推動削減鋼鐵產量,加上國際原物料與金屬價格回穩,有助於供需與報價行情趨穩。然而,國內房市走弱使鋼材需求明顯放緩,再加上美國鋼鋁關稅調升至50%,國內對等關稅水準高於日、韓等競爭國,進一步削弱對美出口競爭力,且2026年歐美與中國景氣展望保守,恐使多數產業外銷訂單與出貨承壓。整體而言,近一半鋼鐵基本工業廠商認為未來半年景氣將持平,一半業者看壞後勢;電子機械業方面,雖然中國同業競爭加劇,使成熟製程晶圓代工價格承壓,但AI需求持續擴張帶動先進製程產能滿載,且台積電2nm製程逐步量產,可望進一步推升整體產業表現,加上全球供應商持續集中產能生產HBM、DDR5等高階產品,使傳統DRAM供給維持緊縮並推升價格,國內業者亦積極調整合約價格,帶動營運向上。整體而言,約兩成電子機械業者看好未來半年景氣表現。

在製造業調查部分,根據本院對製造業廠商所做2025年10月問卷結果顯示,認為當(10)月景氣為「好」比率為14.7%,較9月22.2%減少7.5個百分點,認為當月景氣為「壞」的比率則為29.5%,較9月28.6%增加0.9個百分點;由整體廠商對未來半年景氣看法加以觀察,看好廠商由2025年9月的20.2%減少4.6個百分點至當月的15.6%,看壞比率則由9月的33.7%減少1.9個百分點至當月的31.8%。

將上述製造業對當月及未來半年景氣看法比率之調查結果,經過本院模型試算後,2025年10月製造業營業氣候測驗點為91.37點,較9月修正後之91.12點增加0.25點,儘管連續四個月呈現上揚態勢,然本月增幅有限,故研判製造業廠商對景氣看法與上月相比維持不變。

服務業方面,零售業在百貨周年慶啟動後買氣大幅回升,業者攜手品牌推出聯合促銷,並為彌補前三季業績低迷而全面加碼優惠,成功帶動消費熱度。同時,中秋、雙十及光復節等連假出遊人潮增加,也推升超商鮮食與飲料銷量,故有超過三成零售業者看好當月景氣表現;餐旅業受十月連假與周年慶商場人潮帶動,聚餐與旅遊需求明顯回升。儘管花東地區受颱風影響,但連假促使國人出境旅遊熱度延續,國旅需求亦同步增加,加上演唱會等大型活動帶動周邊餐飲與住宿需求升溫,整體觀光動能增強。因此,近半數餐旅業者對當月景氣表現持樂觀看法;壽險業在投資面受惠全球股市上揚與 Fed 降息帶動,投資收益明顯提升,加上分紅、投資型與保障型商品銷售穩定,故有三成以上保險業者看好當月景氣表現。

在未來半年景氣看法上,在保險業方面,聯準會可能因美國政府關門造成的數據空窗而放緩降息節奏,恐影響壽險投資收益,加上壽險新契約在2025年1~10月大幅成長後基期偏高,預期未來半年年增率將收斂。產險方面,汽車銷售因貨物稅補助擴大可望小幅回升,帶動車險保費溫和成長,工程險與火險也在公共工程需求支撐下持續增加,故有近七成保險業者看好未來半年景氣,但亦有三成保險業者看壞未來半年景氣表現;貨櫃航運景氣仍偏疲弱,新船大量交付與全球經濟放緩造成供給過剩、需求走弱,農曆年前雖可能出現短暫趕貨潮,但難以扭轉整體結構性失衡。相較之下,散裝航運展望較佳,故整體運輸倉儲業者對未來半年景氣多以持平看待。

將上述服務業對景氣看法調查結果,經過本院模型試算後,2025年10月服務業營業氣候測驗點為88.42點,較9月的85.53點增加2.89點。

在營造業方面,雖然整體公共建設計畫經費達成率估計10月可達74%,表示多數政府公共工程進度進展順利,但由於民間住宅建築工程相關工程案量減少,故10月整體營造業景氣僅呈現持平態勢。展望未來,第四季將進入公共工程趕工期,多項重大工程預計於2025年底完工並辦理撥款,可望挹注產業動能,加上2026年我國公共建設預算相較2025年相同計算基礎大幅增加16.1%,又預計2026年上半年AI商機將持續使海內外高科技業者穩定推進建廠計畫,釋出相關廠房營建工程、機電及管道工程案,因此未來半年整體營造業景氣仍以成長視之。

其次不動產業方面,10月六都建物買賣移轉件數月增率為5.7%,反映的是9~10月初的市況,適逢9月初新青安鬆綁以及延長對先買後賣換屋族出售舊屋的期限,觀望的市場氛圍稍減,進而使房市交易量出現罕見的小幅成長狀態,不過整體量能尚處於低檔水準。展望未來半年,短期內廠商對於房市看法仍無法樂觀看待,主要係因央行選擇性信用管制未見鬆綁,且短期內處於完工高峰期的交屋挹注買賣移轉棟數提升,而房價跌幅有限,因而賣方心態是否鬆動、價格出現修正,才能有助於打破目前低量的房市僵局。

將上述營建業對景氣看法調查結果,經過本院模型試算後,本次營建業2025年10月營業氣候測驗點為98.62點,較9月之96.93點上升1.69點,呈現連續五個月上揚的局面。

四、綜合分析判斷

本院各產業研究人員根據廠商問卷調查及工業產銷等相關資訊,對個別產業未來半年之景氣趨勢綜合判斷如下:

● 10月轉壞,未來半年較10月看壞之產業:

化學工業、石化原料、塑橡膠原料、石油及煤製品、塑膠製品、金屬工具機業、自行車製造業、自行車零件製造業、育樂用品業

● 10月轉壞,未來半年較10月看好之產業:

食品業、冷凍食品、不含酒精飲料、織布、證券業

● 10月轉壞,未來半年維持持平之產業:

化學製品、橡膠製品、家用電器、視聽電子產品、資料儲存及處理設備、批發業

● 10月持平,未來半年較10月看壞之產業:

螺絲及螺帽、機械設備製造修配業、建築投資

● 10月持平,未來半年較10月看好之產業:

屠宰業、製油、製粉及碾穀、皮革毛皮製品、電力機械器材製造、精密器械、一般土木工程業

● 10月持平,未來半年仍維持持平之產業:

總製造業、飼料業、紡織業、紡紗業、木竹製品業、紙業、印刷業、人造纖維製造業、非金屬礦物、陶瓷及其製品、玻璃及其製品、水泥及其製品、鋼鐵基本工業、金屬製品、金屬模具、金屬建築結構及組件業、產業機械業、電力機械、電線電纜、通信機械器材、汽車零件、營建業

● 10月轉好,未來半年較10月看壞之產業:

無

● 10月轉好,未來半年較10月看好之產業:

電子機械、電子零組件業、零售業、銀行業、保險業

● 10月轉好,未來半年仍維持持平之產業:

成衣及服飾、運輸工具業、汽車製造業、機車製造業、機車零件製造業、餐旅業、電信服務業、運輸倉儲業

景氣預測、經濟展望、內需支撐、全球降息、民間投資、經濟成長、出口表現、基期影響、產業趨勢

分享: