林韋葳(2023/06/05) 《台經月刊第46卷第6期》

現代生活的多工處理模式,合宜聲音內容的發展,而媒體方式改變和社群興起,造就大量創作聲音內容的機會。鑒於聲音經濟已形成跨內容產業,可廣泛應用於媒體行銷、社群經營、知識傳播、平台服務等,因此聲音內容可藉由廣告、業配和贊助、商品販售,及付費訂閱和租賃等管道來實現商業模式,惟現前能真正透過上述方式變現的內容和頻道仍屬鳳毛麟角,如何提供數據分析讓廣告主有更多信心的投入,並催動經濟循環,為各界可努力突破的施力點。

人有聆聽內容的需求並不是新鮮事,聲音內容的產製也不是新玩意,但隨著媒體環境快速變化,新時代的閱聽消費行為已明顯轉變,Podcast與有聲內容(Spoken Word Audio)的運用成為新潮流,聲音經濟的崛起,也帶動內容形式在文字、圖片、影像與聲音之間的關係發生變化,市場出現不同的應用模式與中介角色,對文化內容的產業活動和生態圈造成影響。本文概述相關現象和應用模式,試圖跳脫既有產業框架,從不同角度重新詮釋聲音內容產業鏈,盼各界在看待聲音經濟時能有更多想像。

觀察聲音內容類型與作品形式的新嘗試、跨媒介轉譯與IP運用,其多元變化的能力,由「人」自行製播的內容,形成去中介化與再中介化,反應出知識傳播轉型連結廣義的閱聽學習,亦延展內容產業的範圍。

從消費市場需求變化看見聲音市場的興起

長期以來,內容產業的市場競爭多著重於以視覺為主的內容類型,屬於聲音內容傳播的聽眾市場通常聚焦在音樂產業的發展,口語傳播、口述型有聲內容和聲音資訊服務雖不曾間斷,但市場關注度和相關產業資源的著墨較少。然而近年在國際間,聲音內容市場前所未見的蓬勃發展,其背後之重要關鍵因素非單一所促成,尤其包含:科技技術、消費者、創作者、廣告商。

科技技術是首要關鍵推手,所指涉範圍廣泛可包含智慧語音相關新興技術、無處不在的行動裝置、不斷強化的網路服務等軟硬體技術,增加了聲音內容的可接收性;消費者的生活改變也是一大主因,在資訊爆炸的情境下,現代人的生活傾向多工處理大量資訊,聲音內容正是最適合多工處理的媒體形式;媒體傳播的方式改變和社群媒體的興起,造就大量創作聲音內容的機會,新型態的聲音內容和更高品質的聲音內容因而誕生;廣告商則把握搶奪消費者注意力的機會,相較過去更願意透過聲音廣告製作形象廣告,在網路串流的媒體環境中,也是聲音內容變現之商業模式不可或缺的一環。

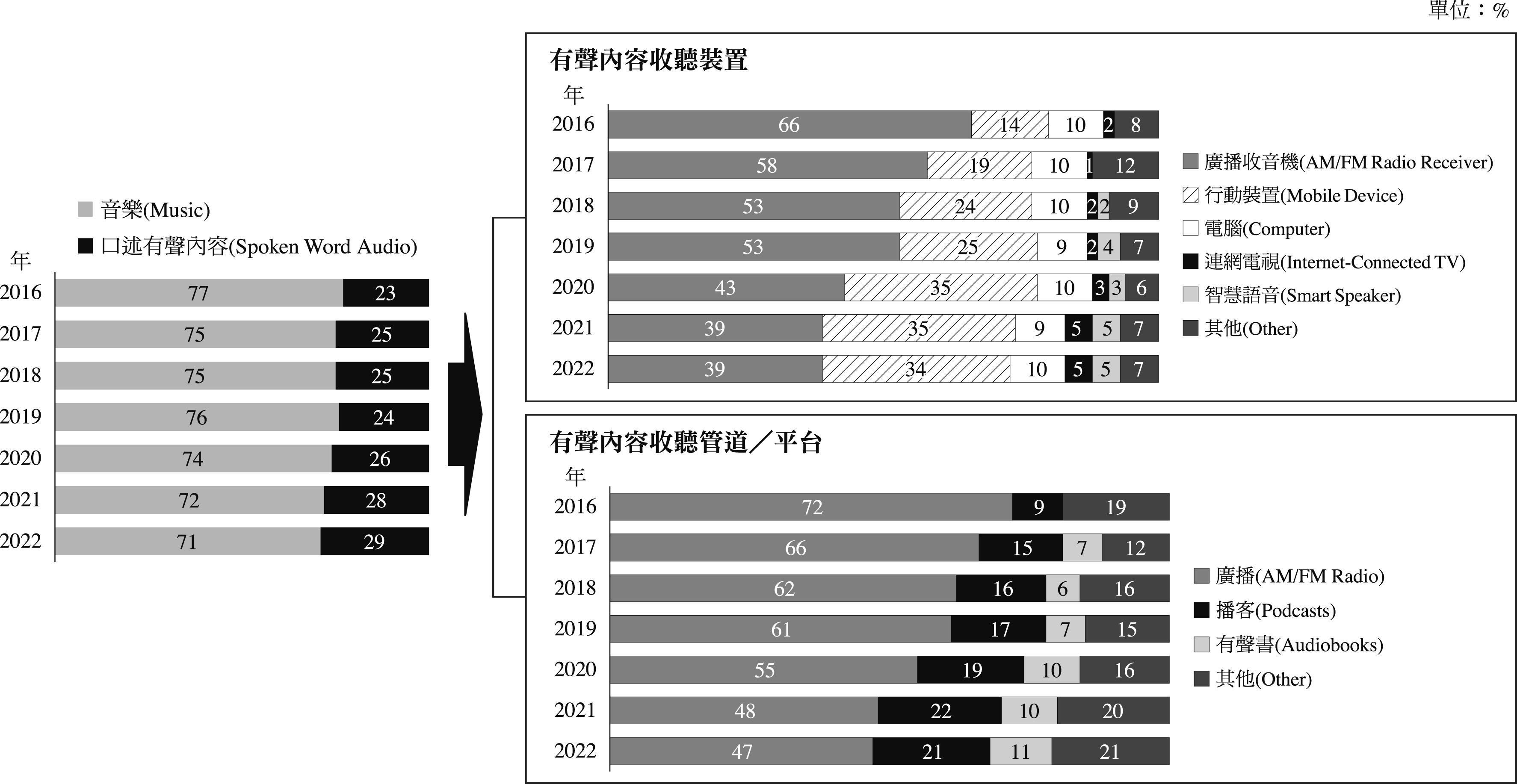

根據美國NPR和Edison Research近年針對口述有聲內容的調查研究,包括Podcast、有聲書、談話型廣播節目、新聞資訊和體育在內的有聲內容市場正以驚人的速度成長,尤其在Podcast和有聲書的帶動下,已逐漸從流行音樂手中搶奪聽眾市場占比。從中又可發現,聽眾偏好的變化關鍵不在於內容,而是收聽管道有明顯的行為轉變,透過手機等行動裝置收聽的比例不斷成長,媒體平台也從廣播電台逐漸轉向Podcast、有聲書和其他平台(圖1)。

圖1 美國民眾收聽聲音內容方式之變化

注:資料調查對象為美國13歲以上人口;此處「廣播」(AM/FM Radio)包含無線廣播和網路廣播。

資料來源:本文改繪自NPR and Edison Research, "2022 Spoken Word Audio Report", 2022/10。

重新看待「聲音內容」產業鏈與商業邏輯

從國外多項調查報告可發現,以美國為首的部分國家開始將聲音內容放在一起觀察、調查與統計。例如PwC的分類與調查方式,從過去基於傳播方式和終端媒體而將廣播與電視放在一起,轉而將廣播與音樂、Podcast等聲音內容歸為一類,突破了傳統內容產業分類的框架,也突顯在提供娛樂內容的方式和商業模式改變下,聲音內容有被重新看待的必要性。

聲音經濟的議題,是跨內容產業的共同現象,但聲音內容目前在各個業界運用的目的、方式與功能,及其對商業模式、市場機會、關鍵參與者、內容發展進程等,均各有不同,基於跨域融合的思維,以下重新探討聲音內容包含的範圍及其可能的產業鏈。

(一)聲音內容產業鏈與跨域產業關聯性

聲音內容大多附著在某些產業當中,如廣播產業、出版產業、流行音樂產業等,綜觀而言,聲音內容的類型範圍包括實際有出版發行的商品,如音樂專輯、有聲書,以及內容服務,如廣播、Podcast等節目的形式,以及純聲音的課程/教學活動,也包括配音、口述影像等服務,和近年因社群興起的聲音直播,類型可謂相當多元。在內容跨業發展的趨勢下,相關企業並不一定只提供一種服務,不同領域之間也開始有產業鏈交錯的現象,硬性區分產業別漸顯困難。

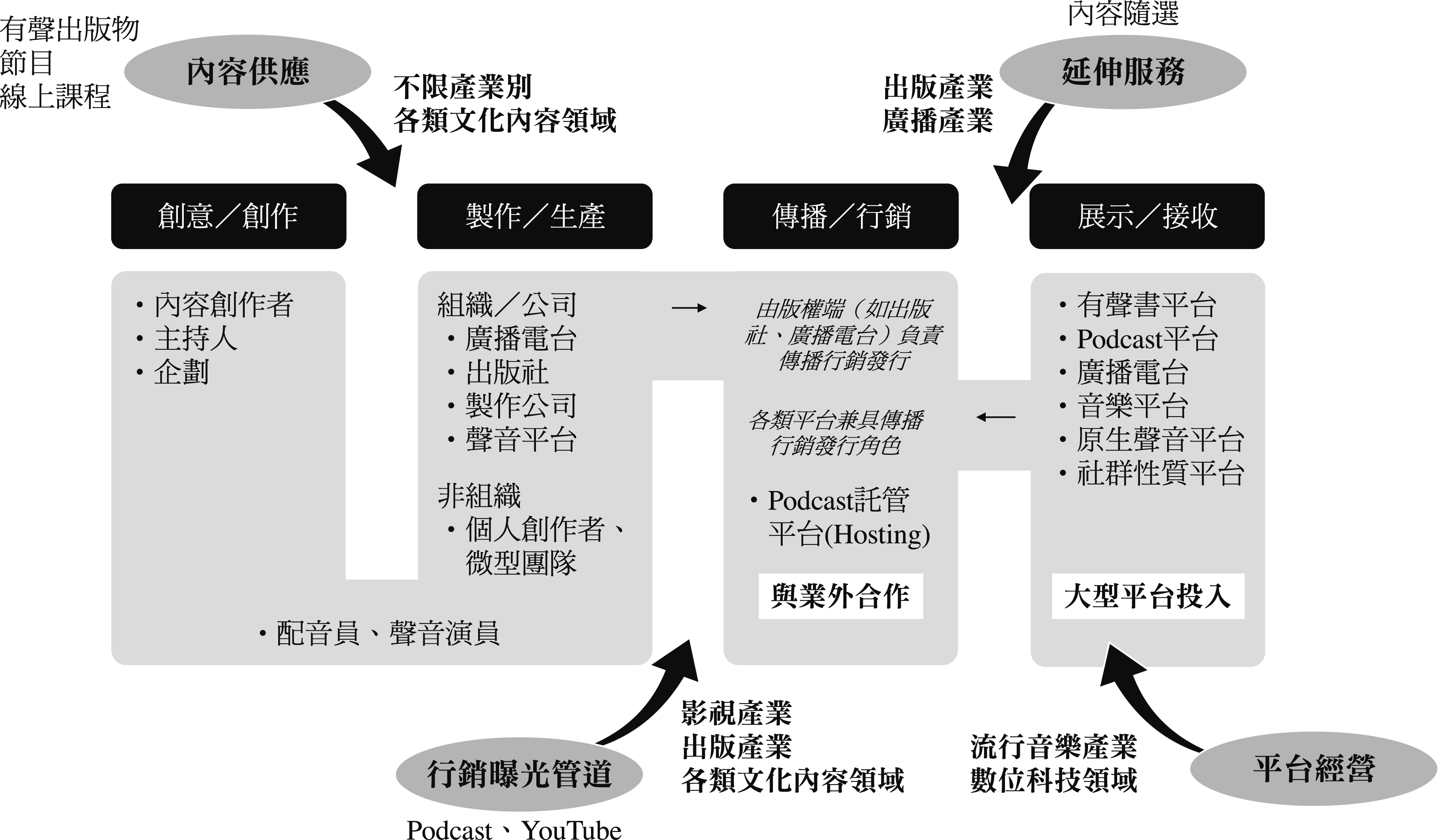

以聲音內容為核心,檢視產業鏈各環節包含的主要業者和利害關係人,內容供應、行銷曝光、延伸服務、平台經營等角度扣連其所涉及的關鍵產業別,當中值得留意的是,既有內容產業鏈中重要的中介者及內容供應商,如出版社、廣播電臺、唱片公司等,在聲音內容產業裡扮演著傳播、行銷、發行的角色,與此同時,由於聲音內容在一定程度上係以終端媒介和接收平台來定義(如廣播對應廣播電台),這些平台也兼具了傳播、行銷、發行的功能,且其內容服務和傳播方式很可能便能協助內容供給端累積粉絲和流量(圖2)。

圖2 內容產業中屬於聲音內容的產業鏈

資料來源:本研究繪製(2023)。

(二)聲音內容應用模式與發展現況

從聲音內容在內容類型與形式轉譯的變化,到聲音內容製播模式對產業範疇的影響,和對他業傳播行銷的用途,以及跨業投入經營平台百花爭鳴的情形,以下依據產業鏈環節概述相關發展。

1.聲音內容類型與形式的具多元變化能力

(1)聲音內容類型與作品形式的新嘗試

Podcast和網路有聲書的增加,為聲音內容製作帶來不同的主題類型、內容時長、傳播接收型態,也陸續發展出新的內容形式和新的閱聽體驗。例如開始嘗試聲音形式的真人秀節目,也可運用專題策展和雜誌編輯的邏輯製播聲音節目。與此同時,跨領域聲音內容的結合也愈發多元化,不同聲音內容之間有了新的關係。例如葛萊梅獎歌手Brandi Carlile出版有聲自傳,自己朗讀全書的同時也創作同名歌曲;廣播業者將聲音節目以有聲書出版,使好的聲音內容能不斷透過不同載體和媒介發揮影響力。

(2)聲音內容的跨媒介轉譯與IP運用

文字、影像和純粹聲音內容之間的改製或轉譯機會明顯增加,不僅使不同媒介內容之間具有互文性,也為打造IP內容生態系開出新的路。例如,除了將暢銷書改製成有聲書的普遍模式,有聲書的形式和分類也出現新產物(如有聲漫畫),影響內容產製的分工邏輯。又如,聲音內容成為影視內容的前文本,可改製為非戲劇類作品(如紀錄片),也可作為影集題材。

除了單點合作外,內容業者之間亦可見基於IP經營的合作模式,將具吸引力之內容與多元加值服務結合,利於形成新的商業模式。例如,SiriusXM天狼星衛星廣播與漫威簽署獨家協議,打造專屬獨家Podcast內容:Marvel Podcasts Unlimited,供粉絲付費訂閱。中國的喜馬拉雅FM音訊平台和閱文集團達成戰略合作,提供文學作品有聲改編、內容IP衍生創作等授權協議。

2.由「人」主導自行製播內容,形成去中介化與再中介化

創作者/表演者自行製播聲音內容的露出管道增加,其投入內容或頻道經營的立基點與運作模式有別於組織經營的模式,常見者包含三種群體。(1)擁有聲音內容製播技能和經驗的廣播主持人,其大多擁有既有粉絲群;(2)作家、歌手、藝人、網紅等名人跨足參與,可運用粉絲力量獲取訂閱、贊助、周邊開發等相關收益;(3)所謂素人投入,通常為具有專業知識或說故事專長的人,善於結合時事趨勢來製播內容。需關注的是,由個人投入產生產製聲音內容,展現網路世代去中介化的特性,但因經常需仰賴Hosting託管平台協助,也逐漸形成再中介化的現象。

3.知識傳播轉型連結廣義的閱聽學習,延展內容產業的範圍

口述有聲內容本質為資訊提供和接收的一種方式,聲音內容的發展正在反映知識傳播的轉型。以知識密集度較高的領域為例,出版社投入經營Podcast頻道,用節目的形式製作知識型內容來替代出書。而說書等內容被用以推薦讀物、推廣閱讀的同時,也用於重整知識、形成新內容,成為知識傳播的一環。

近期知識型、教學型的聲音內容受到市場歡迎,線上課程逐漸成為聲音內容的熱門商品,可清楚看見知識型內容在形式和商業模式的轉變。部分雜誌業者建立數位學習的部門和產品線,透過不同商業模式和商品型態將知識變現,加上Hahow等線上課程平台業者興起,線上有聲課程與內容產業之間的關係產生質變,也為業界帶來新的競合關係。綜合來看,知識型聲音內容目前的發展,可謂為廣義閱讀行為下多元分眾的消費模式,提供相應的內容、商品和服務,應可將此現象和相關內容的生成,視為知識內容生態系的延展。

4.聲音內容與相關平台廣泛應用於媒體行銷、社群經營

隨著Podcast和社群平台的廣泛使用,聲音內容成為自媒體行銷宣傳的常見方式,許多內容業者、藝術文化領域人士及各行各業之企業與個人,均開始經營自己的有聲頻道,運用聲音內容做不同形式的策展活動、媒體曝光、形象宣傳、資訊分享,藉以凝聚實體據點和線上社群的能量。同時,新型態的聲音內容製播也是整合宣傳行銷可運用的媒體管道,各行各業不乏透過Podcast行銷的案例,從藝術文化內容相關領域來看,如博物館和公共廣播電台的聲音合作建立Podcast,為藝文推廣帶來數位轉型與跨域創新。對非聲音之產業而言,媒體行銷曝光是其運用聲音內容和相關平台的一大重點。

在社群媒體當道的雙向資訊流通時代,有聲內容服務具有高度凝聚社群能力的特性被突顯,相較於文字或影像內容,聲音內容更容易產生社群的親密感、互動性與連結性,也較具有在地優勢。因此無論領域/產業為何,投入聲音內容製作或頻道經營,或是與聲音內容相關業者合作的動機,不外乎希望跨媒介行銷增加社群互動性,以及透過提升人的連結來經營粉絲與品牌影響力。

5.在聲音內容平台服務的跨界發展

提供聲音內容之商品和服務的平台主要可分成三大類,(1)既有聲音服務平台擴增不同的聲音服務,包括音樂串流平台的跨足和廣播電台的跨媒體服務;(2)專營特定內容而生的平台,如Podcast平台(含Hosting託管平台)、有聲書平台等;(3)資訊服務商、科技公司等國際大集團的投入,尤以Google和Apple最具代表性。其他如社群媒體、直播平台、有聲課程平台等,亦為聲音內容市場的一部分。

(1)既有聲音服務平台擴增聲音服務

a.音樂串流平台上的新內容

流行音樂串流平台如國際頭龍Spotify、國內最大平台KKBOX、音樂分享平台SoundCloud等,均投入Podcast播送服務。目前Spotify已為全球Podcast聽眾主要的收聽管道之一,近年陸續透過融資、併購擴大Podcast業務,提供免費加訂閱的會員服務。據悉,KKBOX投入Podcast時的主要考量點在於增加與目標受眾的社群互動,期望透過聲音節目進一步延伸至導購、贊助等不同商業模式,善用粉絲經濟。整體而言,音樂串流平台投入的目的是希望讓不同的聲音內容透過平台匯流,擴大用戶市場,用流量和廣告機制提升變現效益,甚而提升聽眾的品牌黏著度。

b.廣播電台的多平台並行服務

各國廣播電台為了順應收聽行為的轉變,選擇並用多媒體平台提供服務,依據不同媒介的特性來播送內容。常見做法包括將廣播節目重新剪輯為Podcast適合的內容,以及開設結合影像的節目(直播或剪輯後上架),於YouTube或自行架設的App上播送,善用已製播的內容,或透過Podcast經營關聯、衍生的題材、幕後花絮等,減少額外開發內容的成本。由於各種聲音內容與媒介之間具有互補性,廣播電台在既有廣播市場之下跨足不同媒介管道,可服務不同的閱聽偏好和使用情境、觸及更多潛在聽眾,也帶來更多收益機會,進而形成多平台布局的聲音服務網絡。

(2)特定內容專營平台成為新的產業中介者

a.有聲書平台的經營形成資源整合

近年專營有聲書的平台陸續布局聲音通路,提供多種會員服務模式,與其他網路銷售通路競爭流量。此類平台發展至今逐漸成為有聲書在製作、出版、發行、銷售等產業供應鏈的整合者,亦為出版領域在有聲出版、Podcast、線上課程等內容的匯集之地,為內容出版領域創造延展產業鏈和商業模式機會。

b.原生音訊平台與託管平台提供新服務

以經營Podcast內容與平台的業者應運而生,尤其是Hosting託管平台,如國際間的Anchor、Buzzsprout、Audioboom、blubrry、Capitvate等,和Firstory、SoundOn、Baabao等台灣業者,為Podcast服務下的新業者,內容供應者需透過Hosting託管平台上架至最終的收聽平台。這些平台因掌握後台管理資料,能為Podcast內容供應端提供數據分析、流量廣告變現、音質調校、SEO優化等多重服務。

(3)大型平台與應用服務跨足經營聲音通路

Google、Apple等系統應用加值服務用戶,在原先基礎上擴大廣告生態系,其著眼點不限於聲音領域的市場競爭,而是為使用者生活所需應用服務全方位布局。從代表案例來看,Apple Podcast的投入時間較早,目前為全球使用量最大的平台;在2021~2022年間,由於Clubhouse熱潮帶動各大平台加速進入聲音領域,如YouTube陸續增設Podcast業務發展主管、推出Podcast頁面(限美國地區),Twitter則宣布於Spaces音訊空間加入Podcast的新功能。

台灣聲音內容、聲音經濟的變現能力目前存在最大難題為「版權問題」,此在Podcast尤其明顯,商業模式仍相對模糊,且真正走入付費訂閱的機會並不多,此亦為傳統媒體須面對的數位轉型課題。

聲音經濟發展機會與商業模式課題

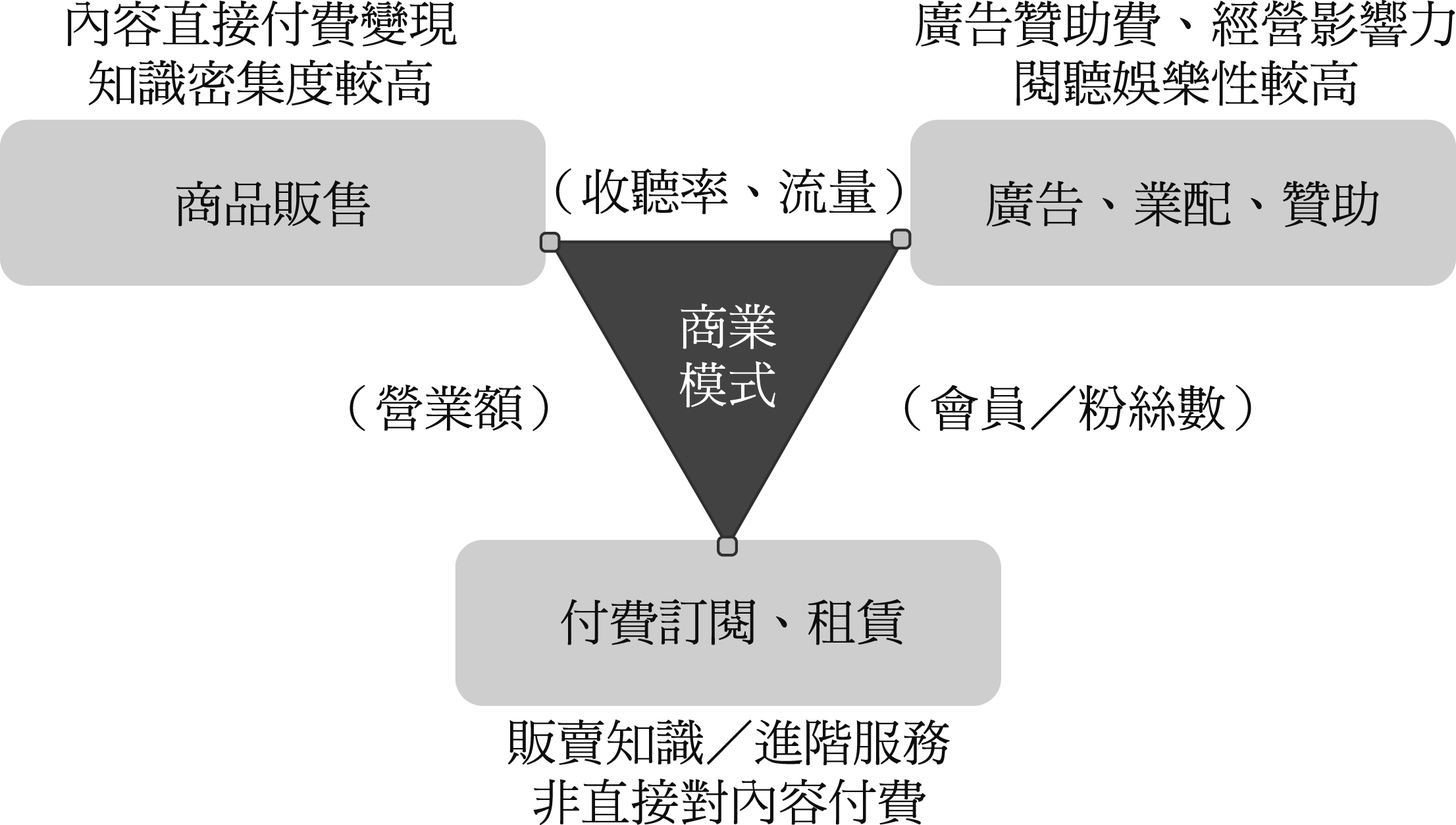

由於聲音內容的多元化、跨界匯流,既有內容產業中的商業模式在不同內容形式和消費需求下的不斷轉型,使得單一內容產業的收入來源和管道增加。從本質來看,大致可分為三大類(圖3)。

圖3 聲音內容常見的三大商業模式

資料來源:本研究繪製(2023)。

一為廣告、業配和贊助,其內容常為節目形式或分段式內容,主題和類型的閱聽娛樂性相對較高,主要變現方式是廣告贊助費,在流量足以變現需要長時間經營影響力。此為口述聲音內容較普遍的商業模式,當中又包含多種廣告形式,如平台上的動態廣告、內容中的業配(含聯名、冠名等)、主持人於開頭、節目中或結尾的口播廣告、社群性質的虛擬打賞等。

二為商品販售,可將內容視為商品直接以使用者付費來變現,其內容通常知識密集度較高、資訊量較大,常見於各類有聲書。此亦包括頻道主的個人產品、內容周邊商品和置入商品等之販售。

三為付費訂閱和租賃,通常是在販賣進階服務,需累積一定的會員數或粉絲數才有付費訂閱的機會,其變現方式是平台提供訂閱方案,非直接對內容付費。內容創作發展成訂閱制已是全球進行中的趨勢。

然而,聲音內容的變現能力目前存在待解課題,其中最大難題為「版權問題」。包括聲音內容的傳播形式和再製模式,以及AI科技應用的導入,開始影響版權授權的模式,也出現新的內容權利(Right)的需求,例如有聲書版本的授權、TTS(Text to Speech語音合成系統)的授權,以及截取聲音內容網路轉傳的權利如何被界定和保障等,為當前聲音內容市場發展關注的議題。在需要重新談判正式取得授權才能避免侵權的情況下,所需的權利金、時間成本會影響業者投入的意願和規模,也影響到網路新世代去中介化的內容發展。

另一方面,台灣大部分的聲音內容大多仰賴業配、粉絲贊助和廣告收入,但是台灣網路廣告的計費單價不同於國外,加上在地聽眾人口基數不夠大,單靠網路流量不易大量變現,能真正透過廣告變現的內容和頻道實屬鳳毛麟角。但消費者大多認為業配置入會打斷聽眾體驗、影響閱聽觀感,好感度不如口播廣告。而聲音市場人口規模有限、商業變現機制模糊,會使有專業能力的內容業者卻步,優質的內容量不夠多,也會導致消費付費意願難以提升。

此外,廣告主依賴市場數據作為投放參考,然而隨著閱聽行為和多媒體經營模式的發展,傳統廣播收聽率、有聲內容的銷售數據、平台會員數,尚不足以體現聲音內容價值與潛力。如何提供數據分析資訊讓廣告主有更多信心願意投入,催動經濟循環,為各界可努力突破的施力點。

台灣的聲音內容真正走入付費訂閱的機會並不多,目前在線上有聲課程有較多運用。從免費內容走向付費內容,這之間的內容應如何設計、界定和區分,為台灣內容創作端普遍的問題,此在Podcast尤其明顯,商業模式仍相對模糊。當然,目前也有透過其他延伸內容變現的案例,如粉絲見面會等實體活動,或販賣個人商品或周邊商品等,但這些多元運作模式能否成為可帶來經濟效益的模式,尚需嘗試、思考和驗證。

聲音經濟發展的背後也涉及媒體轉型議題。廣播產業未來若持續朝向網路串流、Podcast及其他多元媒體經營的模式發展,在社群媒體和不同傳播管道間的結合運用更顯重要,此為傳統媒體必須面對的數位轉型課題。

結語

內容產業的市場競爭不再只是搶占視覺注意力,而是爭奪消費者全方位的感官注意力,聲音內容的戰略重要性被突顯,除了內容影像化,聲音化已然是另一種重要的內容趨勢。隨著有聲出版品、Podcast、廣播、線上課程等領域界線模糊,內容得以跨媒介發展,不同的聲音內容可滿足不同閱聽眾需求,形成新的「聲音經濟」,並擴大潛在聽眾市場開發。聲音內容的經濟模式不只是在提供內容商品,亦相當重視在地社群的經營,其思維明顯朝向粉絲經濟靠攏。

2020年可謂是台灣聲音市場興起的關鍵年,背後緣由與其說是疫情下的產物,倒不如說是經過時間醞釀累積和生活型態轉變下的水到渠成。台灣的聲音內容市場爆發時間點晚於其他國家,當前雖有許多關卡尚待突破,但前景可期,由於聲音經濟的發展可帶動跨界合作和經營模式轉型,接下來應思考的是促進內容產業內部的跨業互助合作,透過資源整合、互惠交換來豐富聲音內容市場樣貌,並引導業外投入催動聲音經濟得以循環運作。整體而言,如何讓聲音真正形成經濟,並可被視為一種產業,為台灣各界需共同努力的方向。

(作者為台灣經濟研究院助理研究員)

■參考文獻

1.BeyondWords, "Spoken-word audio statistics 2022: Listener habits & demographics", 2022/12, https://beyondwords.io/knowledge-base/tag/ audio-trends/

2.NPR and Edison Research, "2022 Spoken Word Audio Report", 2022/10, https://www.nationalpublicmedia.com/insights/reports/the-spoken-word-audio-report/

3.SoundOn (2022),“2022年度聲音經濟報告書",SoundOn,https://www.soundon.fm/2022-data-report?utm_campaign=2022datareport_press#page-section-63a287a01666ba4202640a3b。

4.台灣經濟研究院,2021年台灣文化內容產業調查報告III:流行音樂、廣播產業,文化內容策進院委託,2022年3月。

《台經月刊第46卷第6期》