【國際政經瞭望】疫後產業園區的發展課題與轉變

(2024/05/10) 《台經月刊第47卷第5期》

陳玟吟 (2024/05/10) 《台經月刊第47卷第5期》目錄

台灣長期依賴出口貿易,地緣政治及CODVID-19疫情衝擊全球市場需求,卻帶來供應鏈回流發展的機會。面對疫後國內產業的發展趨勢,充足且適宜的產業用地供給條件將扮演成長與轉型的關鍵角色。在當前產業發展所面臨的生產資源課題下,如何建構具韌性的產業發展環境,以完善的資源供給制度,滿足產業創新與成長需求,將為國內產業轉型與用地發展規劃所面臨的挑戰。

美中貿易戰以來的地緣政治風險,改變全球的經貿合作模式與產業供應鏈的發展型態,使國內經濟與產業面臨國內外趨勢風險的衝擊及挑戰。COVID-19疫情更進一步衝擊國內外產業的發展,尤其供應鏈斷鏈風險,促使各國政府開始積極布局產業供應鏈回流的推動。台灣長期仰賴出口貿易維持經濟穩定成長,地緣政治與COVID-19疫情衝擊全球市場需求,但卻帶來供應鏈回流發展的機會,在政府積極鼓勵台商回流的各項措施影響下,台商回流帶動製造業生產大幅成長,使國內產業擺脫中國紅色供應鏈的競爭衝擊,轉而提升台灣在國際市場的能見度與競爭力。

面對疫後國內產業的發展趨勢,充足且適宜的產業用地供給條件,包括土地、人力、水、電等資源環境條件,將扮演成長與轉型的關鍵角色。本文將透過國際供應鏈重組與台商回台之趨勢,探討國內產業用地與區域產業發展所可能面臨的生產資源調適課題,以及在國際經濟情勢與環境轉變下,未來所可能面臨的機會與挑戰。

全球供應鏈回流趨勢,加速台商回台布局發展。回台廠商以電子零組件製造業的家數最多,其次為電腦、電子產品及光學製品製造業。在北部區域產業用地與廠房取得不易,回台廠商的產業發展布局已經逐漸往中部與南部發展。

國際供應鏈重組與台商回台之趨勢

美中貿易戰以來的地緣政治風險,衝擊影響近年全球經濟、產業與供應鏈發展發展,加上COVID-19疫情的影響,促使各國產業供應鏈回流,國際產業供應鏈重組已是既成的趨勢。當國際經貿發展由全球化逐漸走向區域化(地理區域或政治區域),產業供應鏈的「在地化」與短鏈發展,將使全球外人直接投資的布局結構產生改變。觀察歐盟與主要外人直接投資國家的全球外人投資占比趨勢(表1),2017~2018年美國的全球外人直接投資占比下降4.89%,然在美國總統川普以「美國優先」的經貿發展原則下,以及美中貿易與科技的競爭,在美國製造業回流的一連串政策推動下,2019~2021年美國外人直接投資占上升8.02%;日本也在這波製造業回流的趨勢下,2018~2021年全球外人直接投資占比由0.69%上升至1.56%。反觀中國的外人直接投資占比的趨勢,2018~2020年雖上升5.96%,2021年隨即下降4.07%,越南、印尼、印度的外人直接投資占比在2021年亦明顯反轉向下,在各國產業供應鏈回流與「在地化」發展的趨勢影響下,降低先進國家對中國、印度、越南、印尼等製造業工廠主要聚集國家的依賴。

表1 歐盟與主要外人直接投資國家的全球外人直接投資占比

|

年

|

歐盟

|

美國

|

日本

|

中國

|

香港

|

新加坡

|

印度

|

台灣

|

韓國

|

越南

|

印尼

|

|

2017

|

0.1684

|

0.1892

|

0.0057

|

0.0835

|

0.0678

|

0.0505

|

0.0244

|

0.0021

|

0.0110

|

0.0086

|

0.0126

|

|

2018

|

0.2530

|

0.1403

|

0.0069

|

0.0955

|

0.0720

|

0.0510

|

0.0291

|

0.0049

|

0.0084

|

0.0107

|

0.0142

|

|

2019

|

0.2713

|

0.1520

|

0.0093

|

0.0954

|

0.0498

|

0.0718

|

0.0341

|

0.0056

|

0.0065

|

0.0109

|

0.0161

|

|

2020

|

0.2175

|

0.1566

|

0.0111

|

0.1551

|

0.1399

|

0.0783

|

0.0665

|

0.0063

|

0.0091

|

0.0164

|

0.0193

|

|

2021

|

0.0869

|

0.2322

|

0.0156

|

0.1144

|

0.0889

|

0.0626

|

0.0283

|

0.0034

|

0.0106

|

0.0099

|

0.0127

|

資料來源:UNCTAD、本研究整理(2024)。

全球供應鏈回流的趨勢,加速台商回台布局發展,為協助台商順利返台投資,行政院推動「歡迎台商回台投資行動方案」,至2021年12月底止,總計吸引254家台商回台投資約新台幣10,384億元(注1)。觀察台商回台的產業與縣市布局,本研究利用可取得的台商回台投資廠商的產業類別與縣市區位資料(注2),分析回流台商的主要產業類別與設廠區位選擇(表2)。以產業別來看,回台廠商以電子零組件製造業的家數最多,其中有13家在桃園市、8家在台中市、6家在台南市、15家在高雄市;其次為電腦、電子產品及光學製品製造業,其中有6家在新北市、9家在桃園市、8家在台中市、5家在台南市;回台家數排名第三為機械設備製造業,其中台中市與彰化縣各有5家。在北部區域產業用地與廠房取得不易,加上價格太高,回台廠商的產業發展布局已經逐漸往中部與南部發展,台南市有31家廠商回台進駐,高雄市亦有21家廠商回台進駐。

表2 各縣市回流台商家數統計(以產業類別區分)

單位:家

|

業別

|

新北市

|

桃園市

|

新竹縣

|

新竹市

|

苗栗縣

|

台中市

|

彰化縣

|

南投縣

|

雲林縣

|

嘉義縣

|

台南市

|

高雄市

|

屏東市

|

宜蘭縣

|

宜蘭市

|

總計

|

|

食品及飼品

|

|

|

|

|

|

|

|

|

|

|

1

|

|

1

|

|

|

2

|

|

紡織業

|

|

|

|

|

1

|

|

1

|

|

|

|

2

|

1

|

|

|

|

5

|

|

紙漿、紙及紙製品

|

|

1

|

|

|

|

|

1

|

|

|

|

|

1

|

|

|

|

3

|

|

化學材料及肥料

|

|

1

|

1

|

|

1

|

|

|

|

|

1

|

|

|

1

|

|

|

5

|

|

其他化學製品

|

1

|

|

|

|

|

|

|

|

|

|

2

|

|

|

|

|

3

|

|

藥品及醫用化學製品

|

|

|

|

|

|

|

|

|

1

|

|

|

|

|

|

|

1

|

|

橡膠製品

|

|

1

|

|

|

|

|

1

|

|

1

|

|

|

|

|

|

|

3

|

|

塑膠製品

|

|

|

|

|

|

1

|

1

|

|

|

1

|

3

|

1

|

|

|

|

7

|

|

非金屬礦物製品

|

|

|

|

|

|

1

|

|

|

|

|

|

|

|

|

|

1

|

|

基本金屬

|

|

1

|

|

|

|

|

|

|

|

|

1

|

1

|

|

|

|

3

|

|

金屬製品

|

1

|

2

|

|

1

|

|

5

|

3

|

|

1

|

1

|

2

|

|

|

|

|

16

|

|

電子零組件

|

2

|

13

|

5

|

3

|

2

|

8

|

|

1

|

1

|

1

|

6

|

15

|

|

2

|

|

59

|

|

電腦、電子產品及光學製品

|

6

|

9

|

3

|

1

|

2

|

8

|

1

|

1

|

|

1

|

5

|

|

|

|

1

|

38

|

|

電力設備

|

1

|

2

|

|

|

|

3

|

1

|

|

|

|

1

|

|

|

|

|

8

|

|

機械設備

|

2

|

2

|

2

|

1

|

1

|

5

|

5

|

|

1

|

3

|

3

|

|

|

|

|

25

|

|

汽車及其零件

|

|

1

|

|

|

|

2

|

1

|

|

|

2

|

3

|

2

|

|

|

|

11

|

|

其他運輸工具及其零件

|

|

1

|

|

|

|

2

|

|

|

|

|

1

|

|

|

|

|

4

|

|

其他

|

|

2

|

|

|

1

|

5

|

|

|

1

|

1

|

1

|

|

|

|

|

11

|

|

總計

|

13

|

36

|

11

|

6

|

8

|

40

|

15

|

2

|

6

|

11

|

31

|

21

|

2

|

2

|

1

|

205

|

資料來源:經濟部產業發展署(2022),「111年產業政策研究及規劃計畫之產業用地規劃與活化策略規劃分析」。

國內產業用地的發展課題

隨著台商回台趨勢的發展,為國內製造業帶來發展與成長的機會,尤其帶動中部與南部的產業發展。然而,對土地、人力、水資源、電力等生產要素需求逐漸增加,將對國內產業用地發展帶來資源調適規劃的新課題。

(一)土地需求現況

由國內產業用地的交易需求,可觀察產業用地需求的變化,以及產業發展的土地供給課題。觀察2016~2021年國內產業用地總交易需求面積以及各區域交易需求面積占比的變動趨勢(表3),其中工業區土地總交易需求面積成長46.6倍,2019~2020年總交易需求面積大幅增加325.76公頃,顯見台商回台趨勢所帶來的土地需求擴增影響。由區域工業區土地交易需求面積占比的變動,2016年工業區土地交易需求主要集中在北部地區,占比約為83.31%;然北部工業區土地取得不易,自2017年開始,工業區土地交易需求逐漸往中部與南部區域拓展,2017年北部工業區土地交易需求面積占比下降至21.97%,中部與南部的交易需求面積占比皆明顯上升至35%以上;2018年中部交易需求面積占比已達65.09%,北部需求面積占比則下降至10%以下。然而,2020~2021年工業區土地交易需求占比又回到以北部地區最高,2021年北部交易需求面積占比上升至62.14%,中部交易需求面積占比下降至24.51%,南部交易需求面積占比僅9.58%。

表3 工業區土地交易需求量與區域需求占比

單位:%;公頃

|

區域工業區土地交易需求

|

2016年

|

2017年

|

2018年

|

2019年

|

2020年

|

2021年

|

|

北部交易需求占比

|

83.31

|

21.79

|

6.64

|

33.35

|

38.95

|

62.14

|

|

中部交易需求占比

|

16.69

|

38.97

|

65.09

|

33.97

|

31.61

|

24.51

|

|

南部交易需求占比

|

0.00

|

39.24

|

28.27

|

32.05

|

28.98

|

9.58

|

|

東部交易需求占比

|

0.00

|

0.00

|

0.00

|

0.63

|

0.46

|

3.77

|

|

總交易需求面積

|

6.32

|

38.68

|

57.98

|

86.75

|

412.51

|

301.16

|

資料來源:台灣工業用地供給與服務資訊網、本研究整理(2024)。

儘管台商回台趨勢帶動中部與南部區域的產業用地發展需求,然在北部產業用地發展的區位優勢條件下,北部產業用地需求面積仍不斷增加,尤其是桃園市,2020~2021年桃園市工業區土地交易需求面積增加69.69公頃,成長1.16倍,顯見北部工業區土地需求的成長壓力。

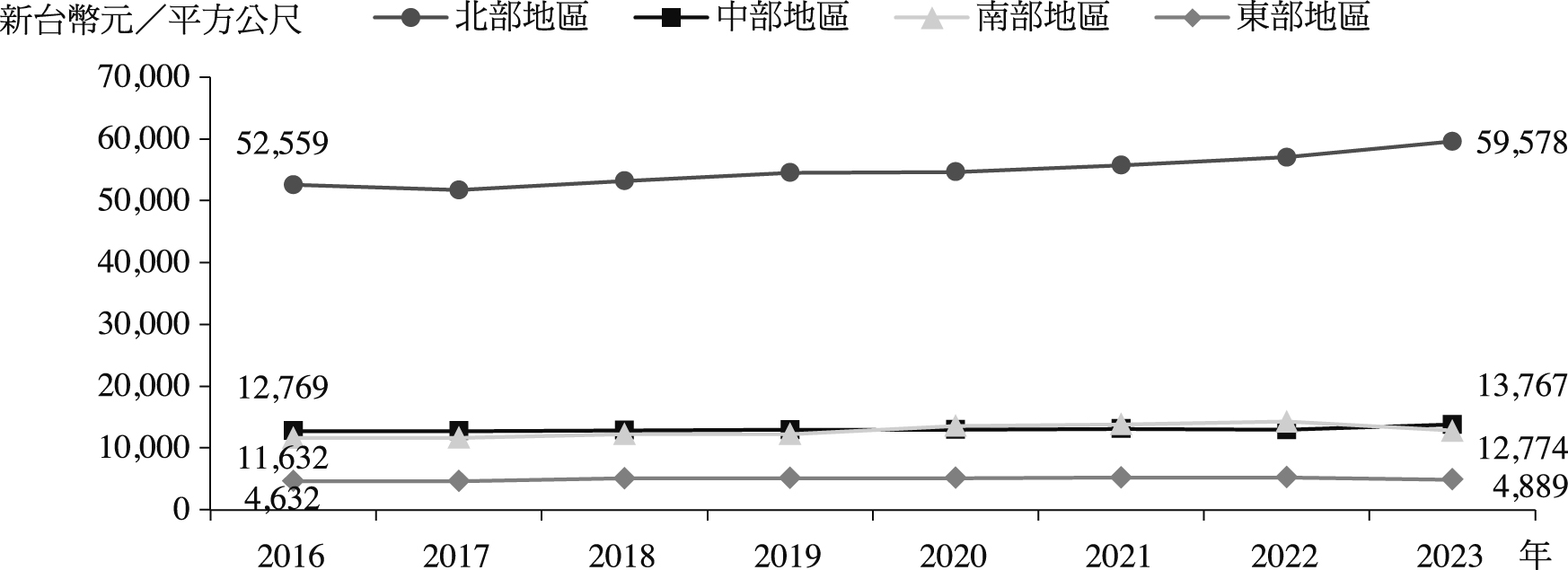

相較於北部地區,在土地需求成長的趨勢下,中部與南部工業區土地供給相對充裕,土地價格成長速度較慢。觀察2016~2023年區域工業區平均土地價格與變動趨勢(圖1),北部工業區土地面積需求與平均價格最高,2016~2023年工業區平均土地價格成長13.35%;中部與南部地區工業區土地需求明顯低於北部,2016~2023年平均土地價格分別成長7.82%與9.82%。

觀察區域工業區的交易需求與平均土地價格的變動趨勢,國內工業區土地仍存在區域供需不均的現象,需進一步完善中部與南部產業發展所需的生產環境條件,並適宜地調適土地供給機制,以因應台商回台趨勢所帶來的產業與土地發展需求。

圖1 區域工業區平均土地價格

資料來源:內政部地政司都市地價指數、本研究繪製(2024)。

(二)人力供給趨勢

人口與勞動力的數量和結構為影響經濟及產業發展的關鍵因素,台商回台所帶來的產業發展與成長趨勢,在國內少子化的人口結構風險下,勞動力短缺將是未來長期所需面臨的問題。觀察2016~2021年國內人口的變動人數與自然增加率、社會增加率(表4),國內人口總增加數在2020年轉為負值,2021年總人口數甚至減少將近18萬6,000人,除了人口自然出生率降低為負值,社會增加率亦下降至-0.67%,過去帶動經濟與產業成長的人口紅利消失,產業的發展與成長必須面對高齡社會結構下所可能帶來的人力供給課題。

表4 台灣人口增加的變動趨勢

單位:人;%

|

年

|

人口總增加人數

|

自然增加率

|

社會增加率

|

|

2016

|

47,742

|

0.15

|

0.05

|

|

2017

|

31,411

|

0.10

|

0.04

|

|

2018

|

17,705

|

0.04

|

0.04

|

|

2019

|

14,189

|

0.01

|

0.05

|

|

2020

|

-41,885

|

-0.03

|

-0.14

|

|

2021

|

-185,922

|

-1.27

|

-0.67

|

資料來源:都市及區域發展統計彙編(2016~2021)。

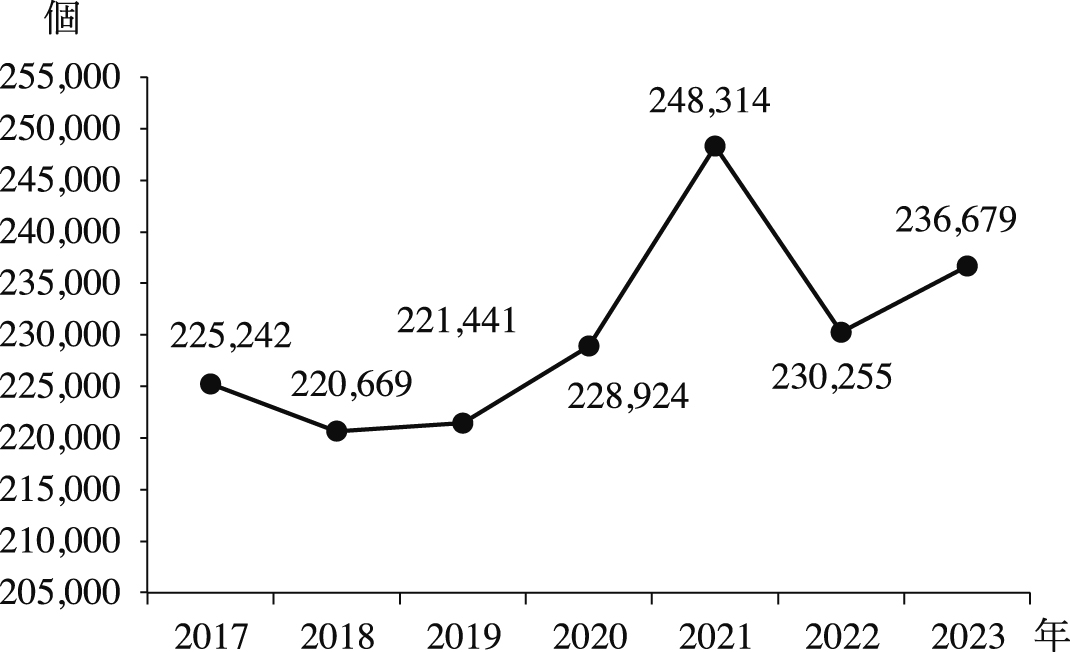

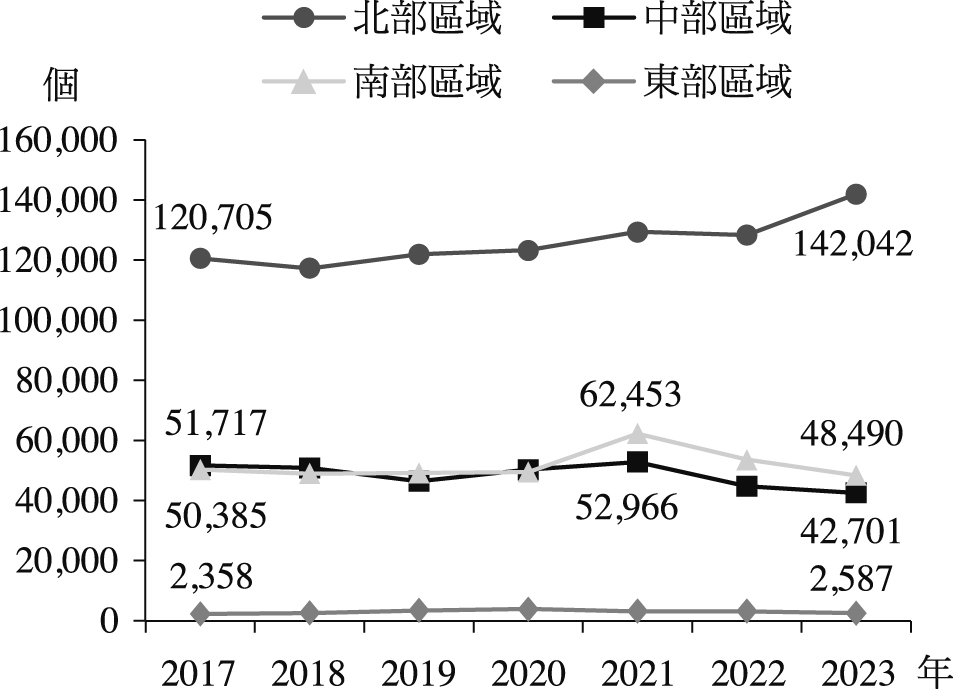

觀察2017~2023年國內工業及服務業的總職缺數(圖2),可發現2020~2023年的職缺數明顯高於2017~2019年,其中2019~2021年總職缺數大幅增加26,873個,增加的職缺32.21%來自於電子零組件製造業。根據區域職缺數的變化趨勢(圖3),北部為職缺數最多的地區,且職缺數呈現持續上升的趨勢,2017~2023年職缺數增加21,337個,成長17.68%;北部地區為電子零組件、電腦、電子產品及光學製品產業主要的群聚地區,為回台主要產業類別廠商的設廠與擴廠首選區位,帶來較高的職缺需求。中部與南部的職缺數明顯低於北部,2017~2021年職缺數分別增加1,249個與12,068個,在南部科學園區擴大設廠的需求下,人力需求大幅提升,強化人力供給條件已成為南部地區重要的產業發展課題。

圖2 工業及服務業總職缺數

資料來源:主計總處(2017~2023),缺工及人力需求總數。

圖3 區域工業及服務業職缺數

資料來源:主計總處(2017~2023),缺工及人力需求總數。

北部產業用地為國內高科技重要的群聚發展地區,為台商回台的重點發展區位,但用地供給面積不足是主要挑戰;中部長期面臨水資源供給課題,須解決產業發展的用水需求;人力資源的競爭則是南部產業用地發展的重要課題。

(三)水資源供給課題

在近年全球氣候變遷的影響下,國內豐水期與枯水期的降雨量差距愈來愈大,使國內水資源供給的穩定性降低,將影響未來經濟與產業發展,尤其近年快速成長的半導體產業,其為高耗水產業,未來勢必面臨水資源供給風險提升的課題。

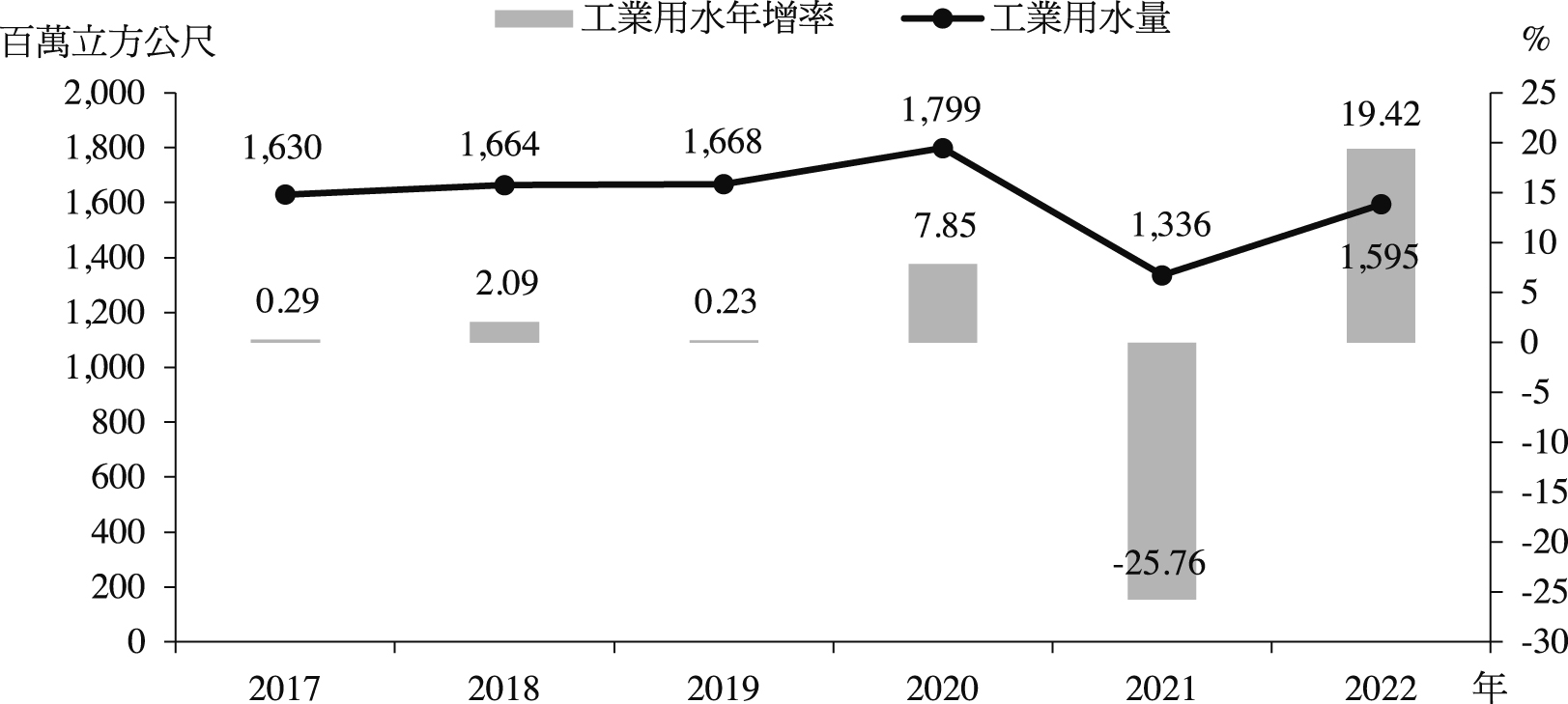

觀察2017~2022年工業用水量與年增率的變化趨勢(圖4),在台商回台趨勢的影響下,2019~2020年國內工業用水量大幅成長7.85%;2021年因國內西部地區大規模乾旱事件,因廠商積極投入再生水的利用,水資源利用效率提升,工業用水大幅降低25.76%;2022年工業用水量恢復成長,然因半導體等主要產業發展趨緩,加上廠商節水效能提高,工業用水量低於2017年。

圖4 工業用水量與年增率

資料來源:經濟部水利署、本研究繪製(2024)。

觀察2017~2022年國內工業用水量較大縣市的用水量變動趨勢(表5),除了2021年,各縣市的工業用水量大多呈現增加的趨勢。2020年與2022年以台中市、彰化縣、台南市的工業用水量成長率最高,其長期為國內水資源供給風險相對較高的地區;近年南部縣市因氣候變遷的影響,降雨量相對過去低,而其為國內重要的農業發展地區,以及未來半導體及其相關產業供應鏈的重要發展區,為避免農、工面臨水資源競爭問題,完善的水資源供給機制將為影響南部產業升級發展之關鍵。

表5 製造業發展主要縣市工業用水量的變化

單位:%

|

縣市

|

2017年

|

2018年

|

2019年

|

2020年

|

2021年

|

2022年

|

|

桃園市

|

1.89

|

-1.55

|

-0.96

|

1.14

|

-22.32

|

10.89

|

|

台中市

|

2.22

|

0.33

|

-0.38

|

39.62

|

-38.01

|

25.61

|

|

彰化縣

|

2.35

|

4.42

|

1.36

|

13.01

|

-47.14

|

61.23

|

|

雲林縣

|

-0.20

|

1.43

|

1.34

|

-15.42

|

-7.67

|

6.76

|

|

台南市

|

2.25

|

2.52

|

1.41

|

8.78

|

-12.64

|

20.47

|

|

高雄市

|

2.87

|

-0.07

|

0.38

|

21.59

|

-18.73

|

-1.33

|

資料來源:本研究整理(2024)。

(四)電力供給風險

台灣為能源進口國,能源進口依存度高達97%,地緣政治風險為國內產業發展帶來潛在的電力供給風險;國際供應鏈重組所帶來的台商回台趨勢,尤其電子零組件廠商的回流,使國內工業用電量大幅成長,成為近年國內電力需求提高的關鍵因素。觀察2017~2023年台灣工業用電量、台電發購電量與變動趨勢(表6),工業用電量占台電發購電量超過50%,2018~2022年工業用電量呈現明顯的成長趨勢,2021年工業用電成長率更高達7.39%,其中電子零組件用電量成長8.26%;2023年受全球經濟成長趨緩之下,工業用電量降低,然仍高於2020年以前的用電量。

表6 台灣工業用電量與成長率

單位:億度;%

|

年

|

工業用電量

|

工業用電量成長率

|

|

2017

|

1,131

|

3.42

|

|

2018

|

1,185

|

4.75

|

|

2019

|

1,176

|

-0.79

|

|

2020

|

1,215

|

3.37

|

|

2021

|

1,305

|

7.39

|

|

2022

|

1,305

|

-0.04

|

|

2023

|

1,256

|

-3.73

|

資料來源:台灣電力公司、本研究整理(2024)。

觀察2017~2023年台灣主要工業發展縣市的工業用電量成長率(表7),可發現2020~2021年各縣市工業用電量都有明顯的成長,而中部與南部縣市的成長率明顯高於北部縣市;2022~2023年多個縣市工業用電量減少,但新竹縣與台南市的工業用電量仍維持相當高的成長率,這與電子零組件廠商新設廠房有關。隨著國內製造業主要產業類別逐漸往中部與南部發展,使中部與南部工業用電需求持續成長,尤其未來南部半導體產業群聚逐漸形成時,其電力需求成長將更為明顯,此將影響未來中部與南部電力是否能夠繼續支援北部產業發展的用電需求,為未來區域產業發展所必須面對的電力資源配置課題。

表7 台灣主要工業發展縣市工業用電量成長率

單位:%

|

年

|

新北市

|

桃園市

|

新竹市

|

新竹縣

|

台中市

|

彰化縣

|

台南市

|

高雄市

|

屏東縣

|

|

2017

|

2.22

|

2.04

|

-2.04

|

5.34

|

12.48

|

4.85

|

-0.17

|

4.33

|

3.82

|

|

2018

|

14.12

|

0.42

|

1.59

|

1.37

|

16.85

|

4.15

|

-0.84

|

7.59

|

-0.20

|

|

2019

|

-2.06

|

-4.36

|

0.71

|

-3.35

|

3.28

|

-0.08

|

2.43

|

-3.32

|

5.96

|

|

2020

|

-0.25

|

0.03

|

3.56

|

0.56

|

5.46

|

-0.38

|

10.05

|

1.53

|

4.59

|

|

2021

|

6.80

|

8.80

|

3.95

|

2.22

|

6.58

|

8.48

|

8.64

|

7.10

|

6.46

|

|

2022

|

-4.30

|

-1.93

|

-4.97

|

12.10

|

-1.47

|

-6.36

|

5.70

|

-1.58

|

-0.75

|

|

2023

|

-5.88

|

-7.06

|

-14.34

|

8.18

|

-3.78

|

-10.89

|

2.82

|

-5.42

|

-3.13

|

資料來源:台灣電力公司、本研究整理(2024)。

區域產業用地的發展趨勢與挑戰

(一)北部區域

北部產業用地為國內高科技重要的群聚發展地區,包括電子零組件、電腦、電子產品及光學製品、電力設備製造業等,加上交通等基礎設施較為完善,易吸引廠商投資與勞動力聚集,成為台商回台的重點發展區位。然而,北部為國內產業發展相對成熟的區域,產業發展所面臨的最大課題為用地供給面積相對不足;在《國土計畫法》刻正實施之下,必須建立更為完善的土地供給機制,包括加速推動工業區更新與立體化發展,以強化北部產業園區用地的使用效率,滿足產業發展新需求。

(二)中部區域

中部地區主要的群聚產業發展類別為金屬製品、機械設備、其他運輸設備製造業,雖皆不屬於高耗水量的產業,但近年台商回流,強化中部地區閒置產業用地的利用,也使得製造業用水量大幅增加;尤其中部科學園區將來在台中園區的二期開發計畫,其半導體產業設廠將帶來大量的用水需求。在長期面臨水資源供給課題的中部地區,如何制訂完善的水資源供給與配置機制,滿足產業發展的用水需求,將為中部產業用地發展的重要課題。

(三)南部區域

南部產業用地為食品、化學材料、基本金屬等傳統產業的群聚發展地區,美中貿易戰所帶來的台商回流趨勢,為南部傳統產業帶來新的成長機會,尤其部分已開發而未能充分利用的產業用地,吸引電子零組件與電腦電子產品製造業廠商進駐,並帶動傳統產業的成長,大幅提升土地利用率與使用效率。然而,南部傳統產業園區長期面臨勞工難找的問題,在科學園區陸續擴廠發展的趨勢下,將進一步提高南部產業發展對人力投入需求的成長,人力資源的競爭已成為南部產業用地發展的重要課題。

結論

疫後新時代的發展,全球產業供應鏈重組以及產業數位化、淨零與永續發展趨勢,推動國內產業與國際供應鏈重組與再結構,尤其與國際半導體供應鏈的連結與合作,將加速國內產業數位與淨零轉型,帶來產業創新成長與新產業發展需求。在當前產業發展所面臨的生產資源課題下,如何建構具韌性的產業發展環境,以完善的資源供給制度,滿足產業創新與成長需求,將為國內產業轉型與用地發展規劃所面臨的挑戰。

(作者為台灣經濟研究院副研究員)

■注釋

1.資料來源:國家發展委員會,https://www.ndc.gov.tw/Content_List. aspx?n=6C3C3045CFD283A2。

2.目前可取得台商回台投資企業的產業別與縣市區位資料為2018年11月至2020年10月間獲准回台投資的廠商,資料取得來源為經濟部產業發展署。

■參考文獻

1.台灣經濟研究院(2022),「產業政策研究及規劃計畫之產業用地規劃與活化策略規劃分析」,經濟部產業發展署。

2.張建一,“疫情時代下台灣經濟成長動能與因應韌性”,台灣經濟論衡,第20卷第1期,頁42~51,2022年3月。

3.國家發展委員會(2022),「中華民國人口推估(2022至2070年)」。

4.經濟部(2021),「台灣各區水資源經理基本計畫」(核定本)。

5.經濟部能源署(2022),「111年全國電力資源供需報告」。

《台經月刊第47卷第5期》目錄

產業用地需求、供應鏈回流、地緣政治風險、台商回台、產業布局、中部南部發展、水資源供應、工業用地價格、勞動力短缺、電力供給挑戰

分享: