【產業動態SNG】企業推動ESG的挑戰:避免「漂綠」的危機

(2024/05/10) 《台經月刊第47卷第5期》

陳宥寧 (2024/05/10) 《台經月刊第47卷第5期》目錄

ESG的推動已成為全球企業在營運管理及風險管理資訊揭露的重要工作,企業積極採用ESG報告展示其對永續發展及社會責任的承諾,然而面對眾多報告編制準則或框架,企業需在缺乏統一標準的挑戰中選擇合適的準則或框架,不僅增加報告的複雜度,也提高「漂綠」風險。為有效因應這些挑戰,企業可建立全面且靈活的策略,持續學習、調適及創新,以提升永續發展表現及競爭力。

在當前的商業環境中,企業ESG(注1)報告已成為一種趨勢,反映對永續發展及社會責任的重視。然而,由於缺乏統一的編制準則,企業在選擇合適的報告準則時面臨著挑戰。可選擇的準則或框架包括GRI(注2)、SASB(注3)、TCFD(注4)、TNFD(注5)及TISFD(注6)等,此多樣化選擇不僅複雜化編制及揭露ESG報告過程,亦會增加所謂的「漂綠」風險。

不同的永續相關揭露準則或框架反映對企業在ESG方面影響的多維度考量,並強調如何透過透明、一致且全面的ESG報告,以展現企業推動ESG的成效。

背景介紹

全球面對ESG報告的發展趨勢,2021年「國際財務報導基金會」(IFRS Foundation)成立「國際永續準則委員會」(International Sustainability Standards Board, ISSB),且制定「IFRS永續揭露準則」(IFRS Sustainability Disclosure Standards),並與「國際會計準則委員會」(International Accounting Standards Board, IASB)所制定的「IFRS會計準則」(IFRS Accounting Standards)併同運作,於2023年6月完成與永續發展相關的一般揭露標準(IFRS-S1)和與氣候相關的揭露標準(IFRS-S2)。

ISSB整合ESG報告相關編制及揭露準則,如:GRI、SASB、TCFD等,所提出全球一致的永續資訊揭露基準,即IFRS永續揭露準則,目的為增進ESG報告的透明度及一致性,以及在企業編制ESG報告時,不僅需關注ESG報告的品質,而且要確保所提供資訊的準確性及完整性,並根據企業營運業務特點及利害相關者需求,進行量身制定的報告。

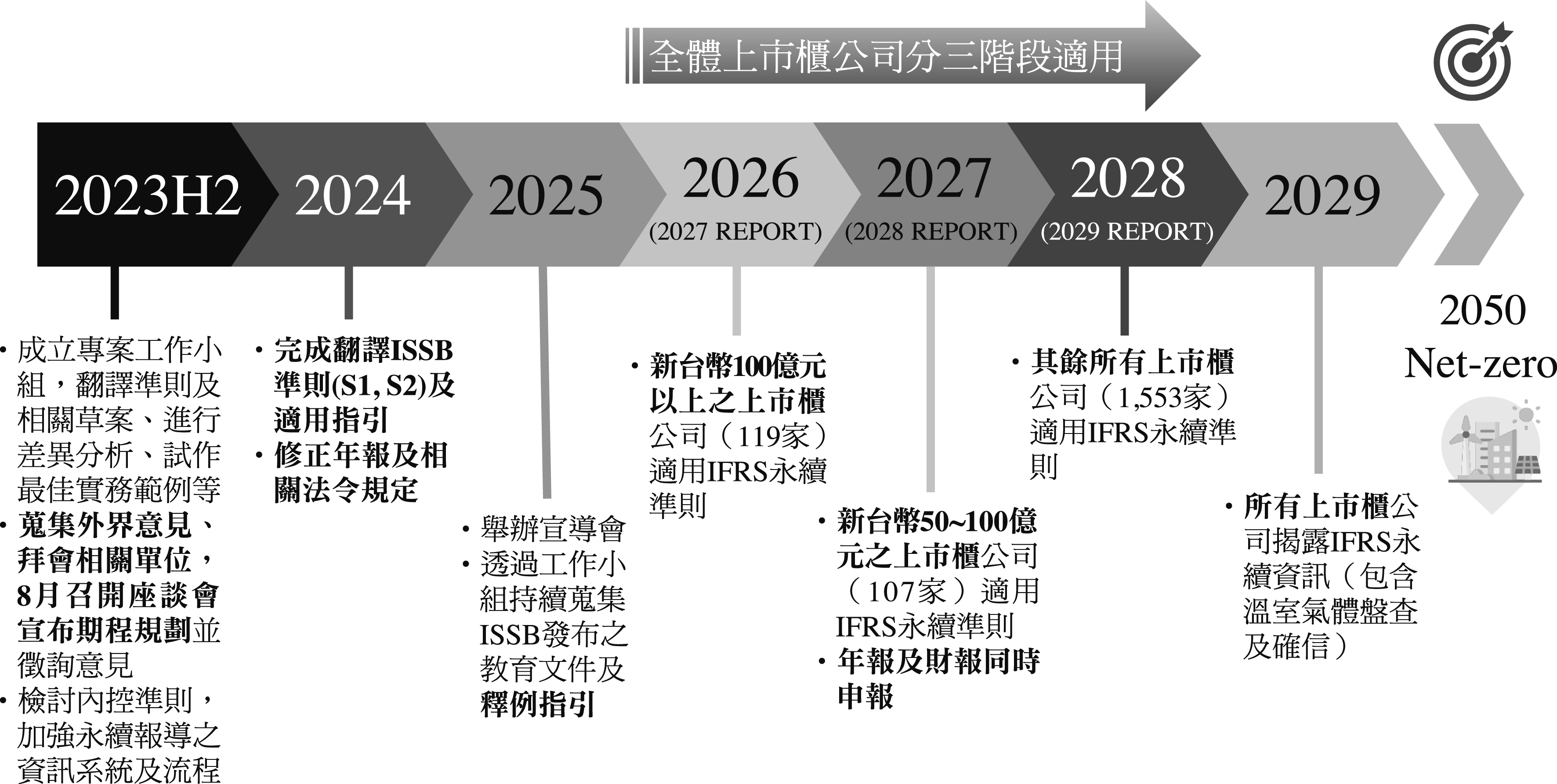

我國「金融監督管理委員會」於2023年8月公布,上市櫃公司年報將以直接採用(adoption)方式接軌IFRS永續揭露準則,並視ISSB研訂及推動進展,逐步調整我國上市櫃公司年報。圖1及圖2為我國接軌IFRS永續揭露準則藍圖。

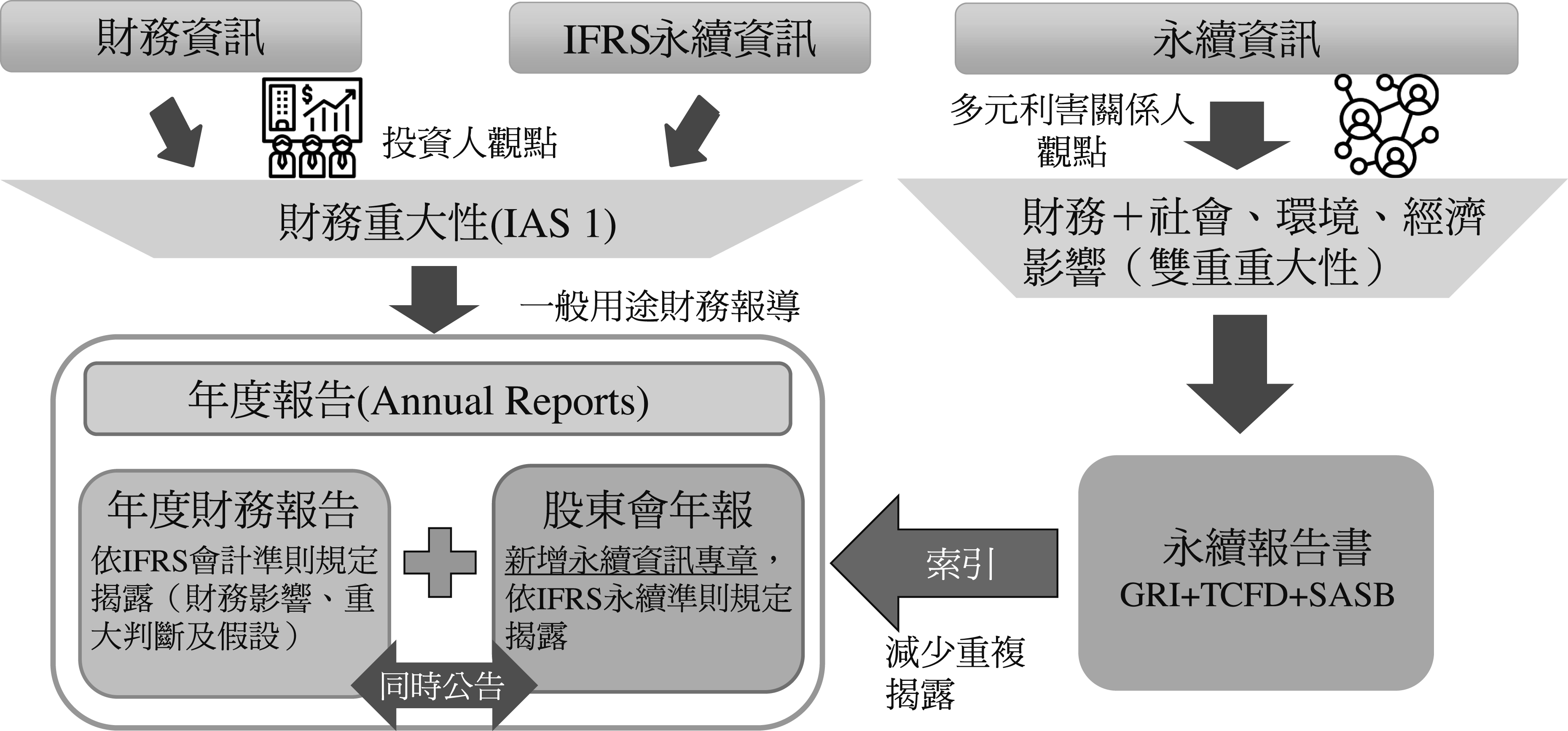

我國接軌IFRS永續揭露準則可分三階段適用,自2026會計年度起,資本額超過新台幣100億元以上的上市櫃公司,開始適用IFRS永續揭露準則,包括IFRS-S1及IFRS-S2,後續視ISSB逐步研訂與推動的進展狀況調整我國的接軌方式,目標於2028年適用於全部上市櫃公司(圖1),並且在年報中新增永續資訊專章揭露公司財務資訊,以及根據IFRS會計準則揭露財務資訊(圖2)。

圖1 我國接軌IFRS永續揭露準則藍圖―適用對象與時程

資料來源:接軌IFRS永續揭露準則專區,“藍圖簡報”,2023年8月,https://isds.tpex.org.tw/IFRS/front/#/main/IFRS_Compliant/blueprint。

圖2 我國接軌IFRS永續揭露準則藍圖―揭露時點及位置

資料來源:接軌IFRS永續揭露準則專區,“藍圖簡報”,2023年8月,https://isds.tpex.org.tw/IFRS/front/#/main/IFRS_Compliant/blueprint。

近期,發展已近完善的TCFD框架,成為推動其他揭露準則的核心,在各項議題都環繞著ESG的浪潮下,出現TNFD及TISFD,皆以期望透過TCFD框架的成功經驗,加速IFRS永續揭露的一致性。然而,企業推動ESG,不僅要熟悉GRI、SASB、TCFD等揭露準則,以及接軌IFRS永續揭露準則,加上近期此一趨勢,對企業推動ESG亦為一大挑戰。

陳宥寧與王俊凱(2023)使用NewClimate Institute(注7)的CCRM(注8)方法,評估企業ESG報告書所提出的氣候承諾與減量策略的透明度及可信度,並分析這些企業是否存在「漂綠」危機,研究結果發現,部分企業在宣告氣候承諾時,有過度美化實際氣候行動的風險,進而形成「漂綠」危機,將難以落實ESG之達成氣候承諾與淨零目標。因此,在這一波全球ESG發展浪潮下,永續相關的揭露準則陸續的公布及整合,避免「漂綠」的危機將是一個關鍵挑戰。

本文將介紹目前企業推動ESG所需掌握的永續相關揭露準則,其次,探討以上永續相關揭露準則的差異,最後提出企業推動ESG挑戰下,如何因應「漂綠」危機。

推動ESG所需掌握的永續相關揭露準則

ESG的推動已成為全球企業在營運管理及風險管理資訊揭露的重要工作,企業編制ESG報告書亦為證明ESG推動成果的實績。目前企業編制ESG報告書之揭露準則主要有三,包括:GRI、SASB及TCFD,另因近期已完善TCFD框架為核心所提出的TNFD及TISFD,亦為企業編制ESG報告書的重要考量,並以接軌IFRS永續揭露準則為目標。

(一)GRI

「GRI準則」(GRI Standards)為全球報告倡議組織在2016年所推出永續性報告的全球標準,2021年10月發布「GRI通訊準則2021」(GRI Universal Standards 2021),後於2023年1月正式實施「GRI準則2021」(GRI Standards 2021)。新版GRI準則包括GRI 1(注9)、GRI 2(注10)、GRI 3(注11)及特定主題(GRI 200、GRI 300及GRI 400),提供投資者及所有利害相關者使用。其中,GRI 2將「人權評估」與「盡職調查」納入揭露指標,GRI 3提供企業組織鑑別重大主題的指引,而GRI 200、GRI 300及GRI 400等特定主題,則是用來說明經濟、環境及社會等層面的揭露指標。

GRI準則重視企業資訊揭露的平衡報導,透過企業組織管理高層參與及編制透明揭露企業推動ESG資訊,企業內部互相合作及使得資源能夠整合更加完善,讓企業ESG報告書能確實邁向永續發展。

(二)SASB

「SASB準則」由非營利永續會計準則機構「永續會計準則委員會」於2018年提出,準則涵蓋社會資源、人力資源、商業模式與創新、領導力及公司治理/環境等五大面向,11項產業別,77項行業別,以及26項通用ESG議題的「重大性地圖」,主要以投資者為溝通對象,且在SASB準則亦具有各產業使用的量化指標。

SASB準則獨特之處,如指標可比性、產業特定指標、揭露常態化指標,以及可根據產業個別所面臨的風險與機會,對產業在財務重大影響提供一致性指標及量化方式。協助投資者進行比較分析,進而提高投資者之投資意願。

(三)TCFD

「TCFD準則」由氣候相關財務揭露工作小組於2017年6月正式發布,要求企業藉由治理、策略、風險管理及訂定指標與目標等四大核心,達到有效因應氣候變遷與管理氣候相關風險及機會,以投資者為主要溝通對象。

TCFD四大核心下提出各自的揭露建議事項計11項,探討主題以氣候變遷為主,注重企業如何因應氣候變遷對企業組織造成的風險,包括:轉型風險與實體風險,前者主要是探討將全球升溫控制在2℃甚至是1.5℃內,企業在低碳轉型下可能產生的風險,如:歐盟CBAM(注12),將可能衝擊高度碳排的產業,進而改變企業運營運成本;後者則是討論如果全球升溫無法控制在2℃的時候,企業將可能會面臨因氣候變遷之極端氣候與災害衝擊,此時企業需要將此狀況納入企業既有的風險管理。

(四)TNFD

「TNFD框架」由自然相關財務揭露工作小組於2023年9月公布正式版Version 1.0,以TCFD框架為基礎,使企業在使用TNFD的時候能方法一致,揭露四核心包括:治理、策略、風險管理、指標及目標,推動企業組織以人類行為角度為出發,思考企業營運過程,使得自然資本產生改變的影響,以投資為主要溝通對象。TNFD與TCFD框架有一處差別,TNFD將「風險管理」擴大為「風險與影響管理」,即在企業營運中,識別及評估與自然相關的依賴性、影響、風險及機會的過程。

TNFD框架之探討主題不僅是氣候變遷議題,更涵蓋生物多樣性、土地、海洋、大氣汙染、水資源等多元且複雜的自然生態系統。為確保企業營運及供應鏈中的自然環境不遭受到破壞,TNFD提供企業一套「自然評估方法」(LEAP,注13),TNFD工作小組將陸續發布各部門的LEAP指南。

(五)TISFD

2023年4月「不平等相關財務揭露」(TIFD,注14)工作小組及「社會相關財務揭露」(TSFD,注15)工作小組,合併組成「不平等與社會相關財務揭露」(TISFD)工作小組,協助企業如何因應面臨不平等與社會問題而遭遇的重大財務風險,且在TCFD及TNFD等框架及其他永續相關揭露準則的互通性提供支援。

TISFD於2023年8月發布「TISFD目的、方法、治理與後續步驟的草案」(Taskforce on Inequality and Social-related Financial Disclosures-Draft Purpose, Approach, Governance Proposition and Next Steps),表1為TISFD實踐目標之採行方法的整理。

表1 TISFD實踐目標之採行方法

|

方法

|

說明

|

|

既有框架基礎,制定明確的揭露標準

|

深化對企業/投資者與利害相關者間相互作用、依存關係及對風險的理解,推動對不平等與社會問題的共識,並建置情境化指標。同時,支持TCFD及TNFD的互通性,確保與現行永續發展揭露準則一致

|

|

國際準則制定合作關係

|

與ISSB及全球報告倡議組織等機構建立合作夥伴關係,共同推動永續相關揭露準則之制定

|

|

全球政策目標的貢獻

|

與G20、G7等全球政策論壇的合作,實現永續發展目標等重要的全球政策目標

|

|

定期審查及更新框架

|

與各方利害相關者―包含支援機構、企業、政府與監理部門、國際組織、工會及民間團隊等積極對話,共同識別並解決不平等與社會問題,並定期審查及更新框架

|

資料來源:TISFD (2023), "Taskforce on Inequality and Social-related Financial Disclosures-Draft Purpose, Approach, Governance Proposition and Next Steps、本研究整理。

TISFD仍處於發展階段,尚未對資訊揭露做出具體規定,預計於2024年下半年制定TISFD框架。

綜合前述不同永續相關揭露準則或框架的了解,當深入理解準則或框架的焦點與特點(表2),可以看到其不僅是關於企業編制ESG報告的技術細節,而是反映全球對於永續發展的深刻認知與承諾。這些多元化的準則或框架,突顯企業在面對全球氣候變遷、生物多樣性減少、社會不平等增加等挑戰,所應承擔的責任,同時也顯示投資者及利害相關者對於企業永續發展表現的增加關注之持續性。

表2 不同永續相關揭露準則或框架之焦點與特點

|

永續相關揭露準則或框架

|

焦點

|

特點

|

|

GRI

|

提供全球性的永續性報告標準,涵蓋經濟、環境及社會層面

|

新版準則包括人權評估及盡職調查指標,促進企業資訊的平衡報導和透明性

|

|

SASB

|

專注於對投資者重要的ESG議題,提供量化的產業特定指標

|

提出的重大性地圖涵蓋廣泛的產業與議題,注重指標的可比性及常態化

|

|

TCFD

|

專注於氣候變遷對企業財務的影響,包括轉型風險及實體風險

|

要求企業從治理、策略、風險管理到指標與目標的全方位揭露

|

|

TNFD

|

擴大TCFD的框架,加入對生物多樣性及自然生態系統的關注

|

風險管理擴展為風險與影響管理,提供自然評估方法(LEAP)

|

|

TISFD

|

處於發展階段,目標是協助企業識別及因應與不平等和社會問題相關的財務風險

|

旨在與TCFD、TNFD等框架及其他永續相關揭露準則實現互通性,具體框架預計於2024年下半年制定

|

資料來源:本研究整理(2024)。

不同的永續相關揭露準則或框架(如GRI、SASB、TCFD、TNFD及TISFD),各自突顯對企業責任及永續發展的獨特關注點及實施目標。這些準則或框架反映對企業在ESG方面影響的多維度考量,並強調如何透過透明、一致且全面的ESG報告,以展現企業推動ESG的成效。此外,每個準則或框架都有特定的焦點與特點,在選擇適合的準則或框架時,企業應可考慮自身的業務模式、行業特性及利害關係者的需求與期望,如此以來,企業不僅能夠更有效地管理風險,還能夠把握全球永續發展趨勢所帶來的機遇。

過度美化或不實的承諾會導致「漂綠」危機,企業可採用科學基礎的目標設定及獨立第三方的驗證機制,提高透明度及可信度。此外,與投資者及利害關係者進行開放且誠實的溝通,也是提高ESG報告品質的關鍵。

推動ESG的挑戰與「漂綠」風險之因應

企業推動ESG的挑戰在於如何有效整合及實施多元化的永續相關揭露準則或框架,以及如何避免「漂綠」的風險,即表面上承諾氣候行動,實則行動不足的情況。在全球ESG發展的浪潮中,企業面臨的主要挑戰及可因應策略,如下:

(一)永續揭露準則或框架的複雜性及多樣性

企業需適應及整合多種永續相關揭露準則或框架,如:GRI、SASB、TCFD、TISFD及IFRS永續揭露準則。每套準則或框架都有其重點及範疇,企業在編制ESG報告時,須確保訊息的全面性及準確性,同時也需考慮到各準則或框架間的相容性。

因應策略:建立一套統一且靈活的企業ESG報告架構,能夠同時適應多種資訊揭露準則或框架的要求。此外,企業亦可投資於專業培訓及諮詢服務,以增強企業內部團隊對於不同準則或框架的理解及應用能力。

(二)確保資訊揭露的透明度及可信度

隨著推動ESG的重要性日益增加,如何確保企業ESG報告的氣候承諾及減量策略的透明度與可信度成為一大挑戰。過度美化或不實的承諾會導致「漂綠」危機,損害企業商譽,以及投資者與利害相關者的信任度。

因應策略:企業可採用科學基礎的目標設定及獨立第三方的驗證機制,以提高企業永續行動的透明度及可信度。此外,與投資者及利害關係者進行開放且誠實的溝通,也是提高ESG報告品質的關鍵。

(三)統整TCFD準則與其他揭露準則或框架

TCFD準則已成為推動其他揭露準則或框架一致性的核心。企業在透過TCFD報告氣候相關資訊時,同時需要對接其他永續相關揭露準則或框架。

因應策略:企業可深入分析TCFD準則與其他永續相關揭露準則或框架間的相互關係,確保不同揭露準則或框架在ESG報告的一致性及互補性。

(四)面對ESG推動的內外部挑戰

推動ESG的過程中,企業可能會遇到內部資源分配的挑戰,以及外部監管及市場預期的壓力,揭露華而不實的資訊在ESG報告。

因應策略:內部上,建立跨部門的合作機制,確保資源有效分配與利用;外部上,積極參與行業公協會及國際合作,以獲取最新政策訊息及行業遵循標準。

結語

在當前商業環境中,企業積極採用ESG報告展示其對永續發展及社會責任的承諾。面對眾多報告編製準則或框架,如GRI、SASB、TCFD等,企業需在缺乏統一標準的挑戰中選擇合適的準則或框架,這不僅增加報告的複雜度,也提高「漂綠」風險,即過度廣宣環境友好形象而非採取實質之行動。

為有效因應這些挑戰,企業可建立全面且靈活的策略,持續學習、調適及創新,以提升永續發展表現及競爭力,同時避免「漂綠」風險。另編制透明可信的ESG報告為建立企業信譽及吸引投資的重要關鍵。

展望未來,整合且一致的永續資訊揭露準則至關重要,以簡化企業推動ESG流程及降低成本,並確保所有投資者及利益相關者獲得一致及可比較的資訊,在企業透過實際行動支持氣候承諾同時,避免因缺乏統一的編制準則,企業在選擇合適的報告準則時面臨挑戰,而發生「漂綠」危機。

(作者為台灣經濟研究院副研究員)

■ 注釋

1.ESG:環境保護(Environment)、社會責任(Social)、公司治理(Governance)。

2.GRI:Global Reporting Initiative,全球報告倡議組織。

3.SASB:Sustainability Accounting Standards Board,永續會計準則委員會。

4.TCFD:Task Force on Climate Related Financial Disclosure,氣候相關財務揭露。

5.TNFD:Taskforce on Nature-related Financial Disclosures,自然相關財務揭露。

6.TISFD:Task Force on Inequality and Social-related Financial Disclosures,不平等與社會相關財務揭露。

7.NewClimate Institute:新氣候研究所。

8.CCRM:Corporate Climate Responsibility Monitor,企業氣候責任監測。

9.GRI 1:基礎。

10.GRI 2:一般揭露。

11.GRI 3:重大主題。

12.CBAM:Carbon Border Adjustment Mechanism,碳邊境調整機制。

13.LEAP:定位(Locate)、評價(Evaluate)、評估(Assess)、準備(Prepare)。

14.TIFD:Task Force on Inequality-related Financial Disclosures,不平等相關財務揭露。

15.TSFD:Task Force on Social-related Financial Disclosures,社會相關財務揭露。

■參考文獻

1.GRI, "GRI Standards Traditional Chinese Translations", 2022/09, https://www.globalreporting.org/how-to-use-the-gri-standards/gri-standards-traditional-chinese-translations/

2.IFRS (2023), "Comparison-IFRS S2 Climate-related Disclosures with the TCFD Recommendations".

3.SASB, "Download SASB® Standards", 2023/08, https://sasb.ifrs.org/ standards/download/

4.TCFD (2023), "2023 status report".

5.TIFD, "Joint Statement on Convergence Between TIFD and TSFD", 2023/04, https://thetifd.org/joint-statement-on-convergence-between-tifd- and-tsfd

6.TISFD (2023), "Taskforce on Inequality and Social-related Financial Disclosures-Draft Purpose, Approach, Governance Proposition and Next Steps".

7.TNFD (2023), "Taskforce on Nature-related Financial Disclosures (TNFD) Recommendations".

8.接軌IFRS永續揭露準則專區,“藍圖簡報”,2023年8月,https://isds.tpex.org.tw/IFRS/front/#/main/IFRS_Compliant/blueprint。

9.陳宥寧、王俊凱,“走向永續:淨零轉型下之能源產業氣候承諾與ESG氣候環境面落實評估”,台灣能源期刊,第10卷第4期,頁313~332,2023年12月。

《台經月刊第47卷第5期》目錄

ESG、永續揭露準則、IFRS、漂綠危機、企業責任、風險管理、透明度、投資者需求、TCFD框架、國際趨勢

分享: