【專題探索】異軍突起向「錢」行 -淺談商業服務業發展現況與趨勢展望

(2024/05/10) 《台經月刊第47卷第5期》

劉靜容 (2024/05/10) 《台經月刊第47卷第5期》目錄

隨著市場的全球化趨勢,消費模式已跨越國界發展。然而,我國商業服務業主要仰賴內需市場,導致服務貿易出口相對不足,而疫情帶來的洗禮促使消費習慣轉變,加上長期面臨缺工、低薪、市場規模有限等問題,商業服務業近年的挑戰不斷。本研究旨在概述商業服務業的發展動態,探討各零售通路的成長率和趨勢,及分析近年來餐飲業服務項目的比重變化,並提出長期發展的課題和瓶頸,透過研究,希望為商業服務業的永續發展提供關鍵性建議。

全球經濟即便已揮別疫情陰霾,仍面對著氣候變遷的威脅,以及地緣政治的挑戰。經濟趨緩、產業受波及,加上通膨的威脅,外需處於低檔,內需遂成為各國支撐經濟成長之主要動能;報復性的消費使內需產業普遍受惠,尤以貼近消費者生活與需求之商業服務業為甚。走過近幾年詭譎多變的內外在環境,在四面受敵下商業服務業努力求生,虛擬通路的步步進逼,實體通路的汰弱留強,一波波大洗牌與重整,加速了虛實融合的腳步,產業朝向多元創新、價值再造發展,也開展出不同嶄新的樣貌,重新塑造著商業服務業的未來。

為洞察商業服務業面對新常態生活(New Normal)的發展機會,本文自探討當前經貿環境,以及商業服務業發展近況出發,觀察近年來商業服務業在環境變遷下之經營動態,以及面臨的挑戰,以協助商業服務業掌握發展趨勢,並展望在這波產業板塊的重塑與消費習慣變動下,如何催生新一波商業服務業發展契機。

疫情帶動數位科技應用與資訊產品需求,推動商業服務業從傳統的線下轉向線上,這股潮流助推消費活動的快速轉型。雖然我國面臨通膨上升與利率調整的壓力,但經濟卻展現出外部趨冷內部蓬勃的動態,內需產業終於苦盡甘來。

國內商業服務業發展動態

依據行政院主計總處統計資料,2023年我國GDP為新台幣23.28兆元,服務業部分約占六成,為14.36兆元(61.70%);其中商業服務業產值即逾新台幣五兆元,占GDP比重約21.66%;在勞動市場方面,2023年服務業就業比重為60.50%,其中商業服務業占總就業人數比例約27.78%,顯見商業服務業扮演我國經濟發展及穩定就業之要角,對我國經濟成長貢獻之重要性不言而喻。

回顧2018~2023年來商業服務業發展,原先各細業各擅勝場,持續蓬勃發展,不料2019年年底、2020年年初肆虐全球的COVID-19疫情,對全球經濟投下一顆震撼彈,不但波及產業活動也改變了消費型態;商業服務業作為最貼近消費者生活與需求之產業,自是首當其衝。原先預期擺脫疫情陰霾後將會加速復甦腳步的全球經濟,又逢烏俄戰爭,引發後續能源、糧食價格因供需失衡而大漲,隨之而來的通膨問題,對全球經濟破壞力甚至超越疫情的衝擊。

依據經濟部商業發展署對商業服務業的界定,我國商業服務業包含批發業、零售業、餐飲業,以及物流業等,其中與國際景氣、外銷市場較為攸關之業別為批發業與物流業,而零售業與餐飲業的營業活力則是仰賴內需動能。走過疫情,商業服務業細業更是呈現出「內外需市場兩樣情」。

疫情讓內需一度凍結,民生服務業景氣冷到最低點,隨後通膨升息影響、產業鏈持續調整庫存,抑制下游採購力道,終端消費動能趨緩,又使外需表現疲弱,商業服務業各細業在這幾年間,營業環境變化起伏猶如洗三溫暖一般。

(一)疫情帶動數位科技應用與資訊產品需求,消費活動加速從線下移動至線上

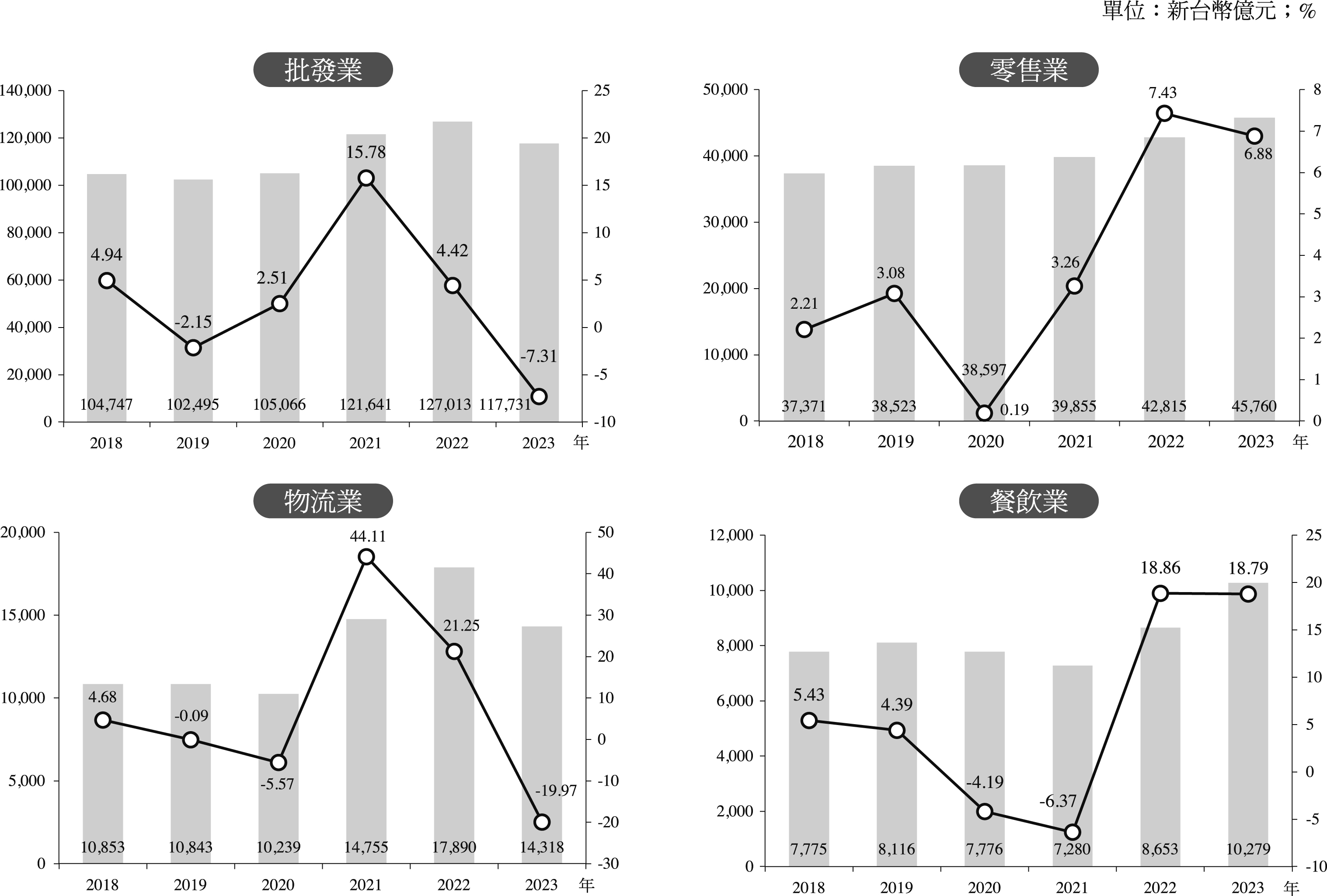

為防堵疫情擴散,疫情期間各國政府祭出封城或宵禁等相關策略,致使全球經濟活動大減,民眾日常透過低接觸社交互動方式、傾向宅居生活、在家遠距工作等,因而使宅經濟及遠端應用商機需求擴大,包含如筆電、資料中心、記憶體、消費性電子等相關設備及零組件,再加上5G通訊、高效能運算等新興應用持續開發及需求擴增,我國批發業因而受惠。新興科技應用需求不墜、生產投資力道增強,加以後續國際原物料價格續居高檔,推升2021年批發業及物流業營業表現,批發業成長15.78%,物流業更是強勁成長44.11%(圖1)。

圖1 商業服務業營業表現

注:批發、零售、餐飲數據取自經濟部統計處,物流業計算自財政部統計資料庫。

資料來源:經濟部統計處、財政部財政統計資料庫、本研究繪製(2024)。

反觀仰賴人流的餐飲業、零售等內需型產業,由於身處疫情海嘯的第一排,因而疫情爆發以來受創最深。在防疫措施限制下,民眾外出購物、聚餐等意願降低,缺乏人流支撐,不僅商品端,包括休閒娛樂、餐飲觀光,以及交通運輸等其他服務端消費支出亦受到衝擊;所幸零售業部分實體通路消費需求轉移至虛擬通路,加以民生用品剛性需求支撐,疫情期間仍能呈現正向成長。餐飲業2020年則因疫情衝擊,出現近20年來首次衰退(-4.19%),隔年5月疫情再現亂流,本土疫情的爆發使政府提升全國疫情警戒至第三級,其中餐廳全面禁止內用,更使餐飲業營業表現雪上加霜,故餐飲業2021年在低基期下再衰退6.37%。

(二)疫後通膨升息影響,景氣外冷內熱

2022年至今,我國經濟活動呈現外冷內熱的發展格局。主要受烏俄戰事影響,進一步帶動全球能源、糧食等大宗商品價格攀升,加以中國因疫情採取嚴格的封控措施,更使原本供應鏈問題雪上加霜,全球面臨經濟景氣走緩。2022年下半年以來,全球終端需求不振,作為台灣經濟成長的命脈的出口動能呈現疲態,抑制批發業及物流業表現;批發業自2022年增速收歛(+4.42%)走向2023年的衰退(-7.31%),物流業亦受國內製造業產銷動能轉弱,衝擊與外部市場關聯度較高之貨運表現,加以宅經濟紅利漸次退場,故2023年物流業表現亦呈頹勢(-19.97%)。反觀內需市場,隨著走出疫情陰霾,實體消費回歸常態,內需產業終於苦盡甘來,不僅支撐以內需市場為主的零售業與餐飲業蓬勃發展,亦被視為當前經濟成長的新推手。

我國商業服務業受經濟與產業趨勢雙重影響,在整體經濟轉型中,出現結構性變革,以及產業發展推動商業模式創新;同時,內需產業崛起,推動轉型浪潮,亦展現多元因應之道。

商業服務業發展趨勢

觀察近來商業服業發展趨勢,主要受到整體經濟潮流及產業發展趨勢兩面向影響(圖2);而在瞬息萬變的經貿環境中,這些趨勢亦牽動著商業服務業,朝向全球化、科技化、低碳化及客製化等方向來發展。而商業服務業各細業面對環境變遷下不同程度衝擊與挑戰,亦發展出不同因應之道。

圖2 產業發展趨勢

資料來源:本研究繪製(2024)。

(一)整體經濟潮流下的結構性變革

隨著市場走向全球化,消費模式亦跨越國家邊界進行發展;我國商業服務業以內需市場為主,導致服務貿易出口相對較低;惟由於WTO推動全球服務貿易市場開放,在近期大型的區域整合相關協議中,例如CPTPP、RCEP等,皆有涉及國際間的服務市場相互開放,顯見近期國際間對於服務業貿易重視的程度已然提高。故我國除了持續穩定國內市場占有率外,亦應適時掌握區域經貿整合趨勢,積極發掘國內服務業出口利基,掌握商機以尋求國際發展,開拓我國服務業國際化空間與市場競爭力。

除了市場疆域的模糊,產業領域亦逐漸融合;在數位世代、科技及經濟發展等多元衝擊下,傳統商業經營模式朝向跨領域整合的方向變革,為精準符合分眾族群之需求,也衍生許多創新商模。如全球人口趨勢變化下,生育率降低導致人口結構老化,因此,高齡少子化、人口減少轉化為商機的議題,於近十餘年來逐漸成為顯學,針對銀髮族生活型態、生理特質設計合宜之服務模式,以符合銀髮照護與銀髮經濟需求,遂帶動保健、銀髮訴求的產品與服務;此外,隨著消費主力移轉至數位原生代,其獨特思維模式、價值觀、態度和行為模式等,影響其對品牌之選擇及購買決策因素,為精準接觸目標受眾(Target Audience, TA),品牌行銷進一步結合數位科技與大數據運用,進一步提供無縫購物旅程、創建個人化消費體驗,相關的結構性變革,也重新塑造並驅動服務業創新價值。

(二)產業發展趨勢驅動商業模式創新

歷經三年的疫情,零距離經濟、零接觸商機,驅動產業在新技術的應用,也激盪出創新產業服務模式;加以消費行為呈現更加多元的樣貌,帶動各種商業模式的轉型與調整。然而服務業核心價值乃「以人為本」,在體驗經濟的發展趨勢不變下,科技的應用亦加速「個人化時代」的來臨,消費者相較過往更重視個人化推薦、客製化的購物體驗,是故依據客戶偏好興趣為參考基礎,提供可能喜歡的產品推薦與優惠,優化消費體驗及個人化服務,使購物體驗更加個人化。

除此之外,近年來受全球氣候變遷與環境衝擊的影響,「永續發展」成為全球經濟、產業發展之共同目標,商業環境的改變,亦突顯企業走向考量氣候變遷威脅、淨零碳排與ESG轉型之商業模式發展的急迫性。加以隨綠色消費意識逐漸普及,部分消費者朝向在日常消費行為中實踐綠色行動,包括選購節能標章/環保標章商品、支持提供綠色包裝業者等減少環境衝擊的消費模式。面對綠色潮流及商機,商業服務業朝向低碳化的商業模式轉型已然刻不容緩。

(三)內需產業走出低潮推動轉型浪潮

歷經近幾年來動盪的環境,國內受重創的內需產業不僅磨練出面對壓力的彈性,亦培養出面對逆境的靭性;不論零售業抑或餐飲業,均能洞燭機先掌握契機而逆勢崛起。在需求方面受疫情因素醞釀出低接觸生活型態、宅經濟的發酵,科技面則受惠電子商務蓬勃發展,在技術帶動(technology push)與需求牽引(demand pull)兩股力量牽引下,敦促業者將實體通路朝向數位改革,提供多元消費管道,除增加收入來源,亦突破網路與實體店面間的藩籬,透過虛實整合來強化消費者黏著度。如零售業借重科技應用強化行銷,並刺激深度消費;而餐飲業則是轉往線上開設店鋪、強化外送功能,以及提供創新銷售或服務等。

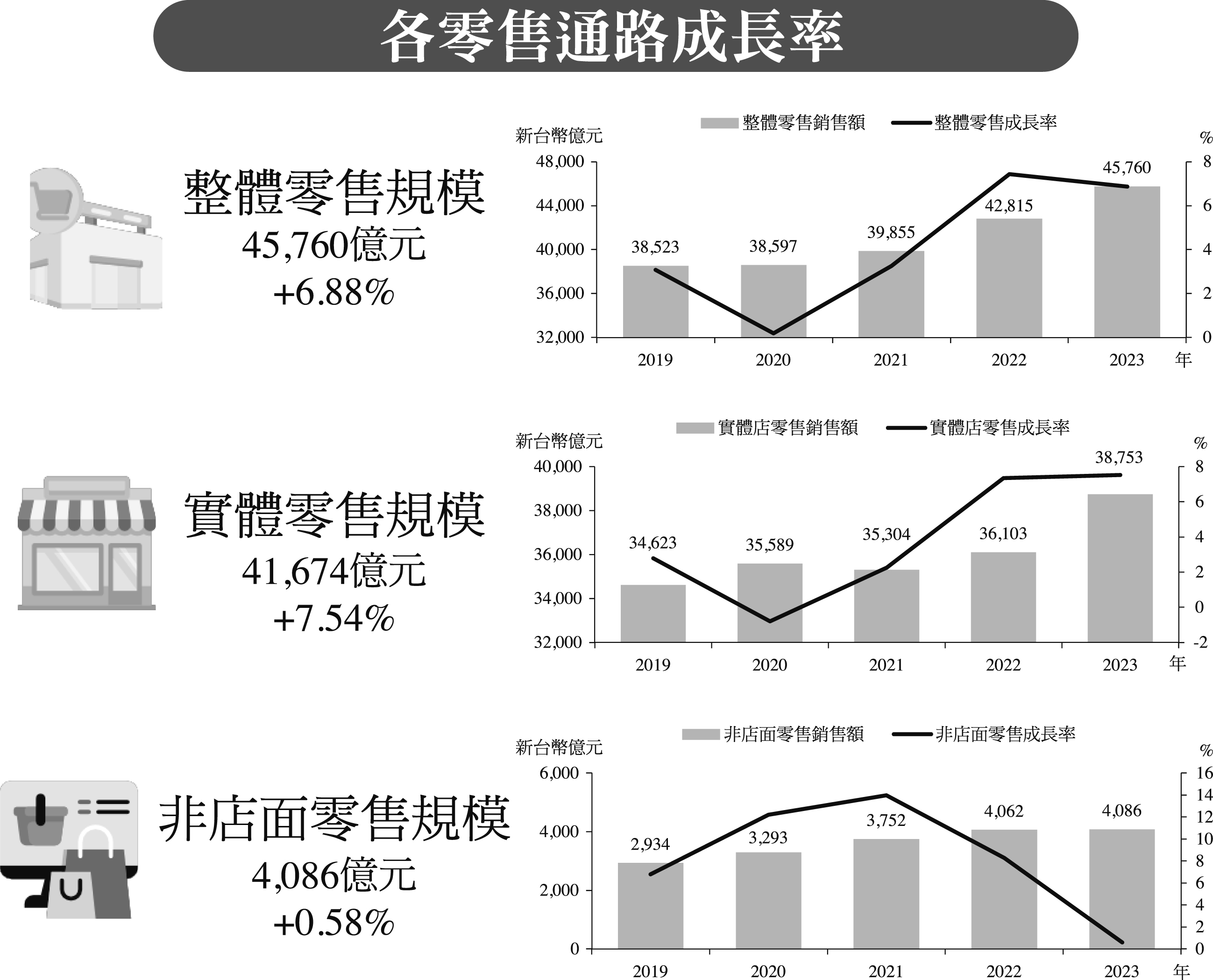

以零售業而言,疫情拉開了購物距離,加速實體通路走向線上布局;在疫情紅利漸次退場後,養成的線上消費習慣雖不可逆,但距離消費者最近的通路才能提升消費體驗,是故實體通路的回歸超越過去發展,許多原生電商業者也逐漸布局實體店發展,將購買主動權交還給消費者,致力提升最符合需求之消費體驗。根據經濟部統計數據顯示(圖3),2023年整體零售業產業規模為新台幣4.58兆元,達歷史新高,其中實體店通路呈強勢成長,2023年成長7.54%,而純電商之規模則明顯衰退,2023年成長幅度為近十年來新低,顯見疫後消費力道已回歸實體場域。

圖3 各零售通路成長率

資料來源:經濟部統計處,「批發、零售及餐飲業營業額統計」資料庫、本研究繪製(2024)。

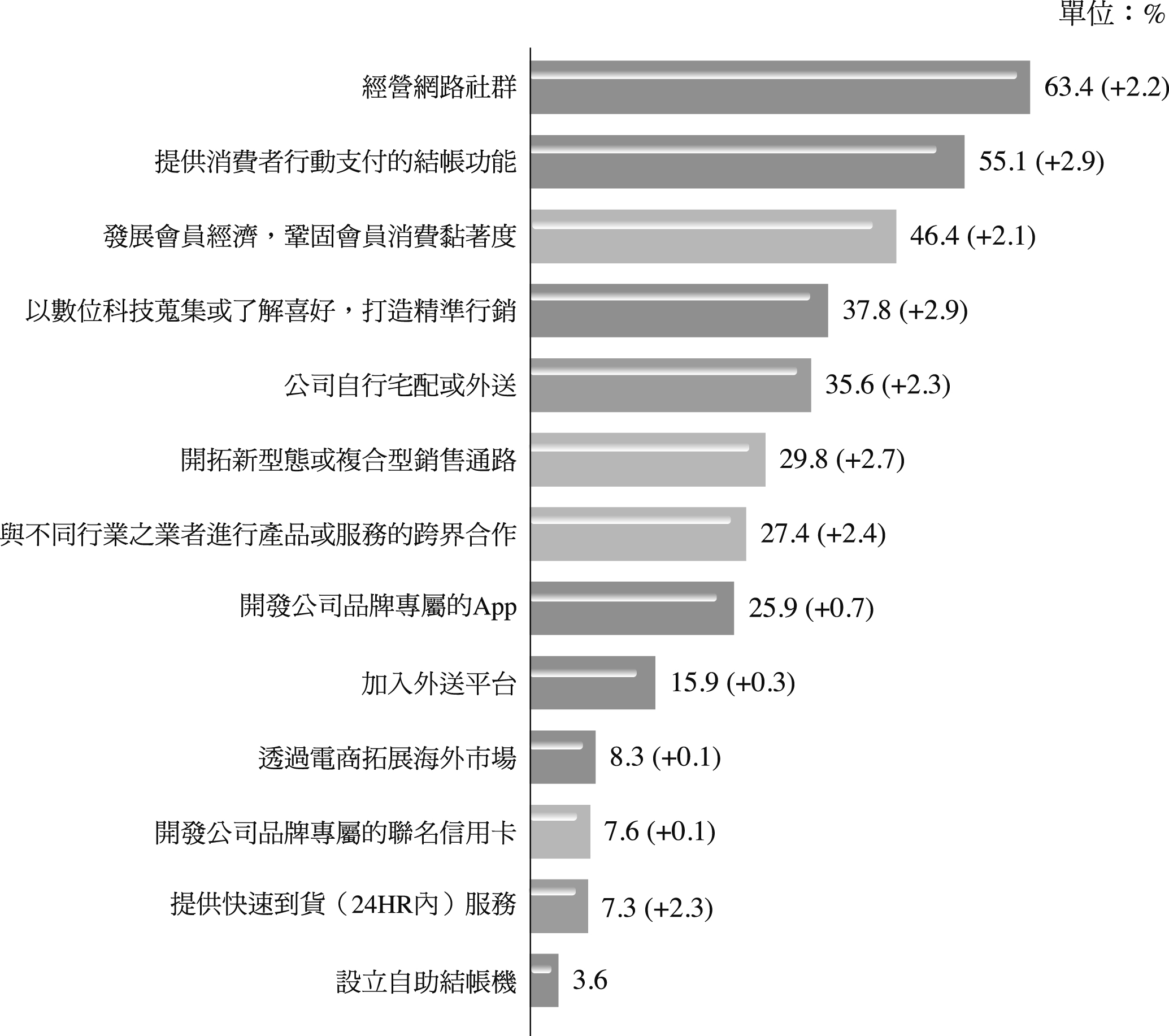

此外,根據經濟部統計處「批發、零售及餐飲業經營實況調查報告」,零售業者發展之營運策略,近年來可大致走向數位轉型、強化外送功能,以及提供創新銷售或服務。其中在數位轉型方面(圖4),2023年以「經營網路社群」占比達63.4%為最高,其次為「提供消費者行動支付的結帳功能」(55.1%)。而近來零售業多透過會員經濟(membership economy)來維繫消費者與品牌間可持續且信賴的關係,強化顧客對品牌之黏著度,故「發展會員經濟,鞏固會員消費黏著度」占比位居第三。此外如「以數位科技蒐集或了解顧客喜好,打造精準行銷」、「開拓新型態或複合型銷售通路」之占比,均較2022年調查結果明顯增加,顯見隨著行銷科技解決方案逐步成熟,為提供消費者更為豐富的使用體驗,除了擴大通路布局、提供便利的支付方式、快速的配送外,零售業亦透過跨域消費數據之分析,進一步掌握及探索消費者深度消費需求。

圖4 零售業發展趨勢

注:本調查為複選,以回表樣本家數計算,調查期間為2023年5月。

資料來源:經濟部統計處,「批發、零售及餐飲業經營實況調查報告」(2023)、本研究繪製(2023)。

而就餐飲業來看(附表),由於餐館、飲料業者多採連鎖經營方式,故近年來陸續導入POS系統(點餐系統),時至2023年已有逾七成(74.8%)的業者採用。此外,為提升企業能見度,業者多透過網路來提供營業資訊,包括經營網路社群(FaceBook、IG)或LINE之比重,更是相較疫情前大幅提升(+13.1%)。而數位點餐與自助點餐系統在疫情下普及應用速度亦大幅提升,主要服務涵蓋桌邊掃碼點餐、LINE線上行動點餐、KIOSK/平板自助點餐設備等。顯見疫情期間消費行為改變,亦驅動業者經營型態走入雲端,餐飲業者也開始嘗試發展新型態的經營模式,如提供即時料理包、於百貨公司設櫃,以及加盟雲端廚房等方式,來提升消費體驗。

附表 餐飲業提供服務項目之比重

單位:%

|

提供之服務

|

2023年

使用比重

|

2023年相較往年

|

|

2022年

|

2021年

|

2020年

|

2019年

|

|

線上訂位服務

|

34.5

|

▼0.3

|

▲0.6

|

▲4.4

|

▲4.6

|

|

線上點餐系統

|

35.6

|

▲0.8

|

▲3.1

|

▲16.6

|

▲19.4

|

|

經營網路社群或LINE

|

67.7

|

▲0.7

|

▲4.8

|

▲0.9

|

▲3.0

|

|

POS系統(餐飲點餐系統)

|

74.8

|

▲1.7

|

▼0.2

|

▼0.8

|

▲4.9

|

|

行動支付服務

|

57.5

|

▲2.0

|

▲7.7

|

▲8.7

|

▲13.4

|

|

信用卡(或儲È卡)支付服務

|

72.2

|

▲0.7

|

▼0.9

|

▼1.8

|

▼0.1

|

|

停車服務

|

37.2

|

▼0.5

|

▼0.8

|

▼4.9

|

▼5.0

|

|

開立電子發票

|

73.7

|

▲2.2

|

▲9.1

|

▲12.4

|

▲14.0

|

|

提供宅配或外送(非外送平台)

|

33.9

|

▼4.9

|

▼10.4

|

▼ 5.3

|

▼9.4

|

|

加入外送平台

|

50.5

|

▼1.4

|

▼1.1

|

▲11.3

|

-

|

|

提供即時料理包

|

-

|

(18.6)

|

-

|

-

|

-

|

|

百貨公司設櫃

|

-

|

(23.7)

|

-

|

-

|

-

|

|

加盟遠端廚房

|

1.4

|

▼0.4

|

-

|

-

|

-

|

注:1.本調查為複選,以回表樣本家數計算。

2.-表無相關資訊。

資料來源:經濟部統計處,「批發、零售及餐飲業經營實況調查報告」(2018~2023)、本研究整理(2023)。

長期發展課題及瓶頸

服務業為我國經濟發展主要引擎之一,其中商業服務業更是在我國經濟發展及穩定就業上,扮演舉足輕重之角色,然細究我國商業服務業營運過程,仍面臨諸多挑戰,包括市場有限、缺工,以及創新投入不足等,恐不利於未來商業服務業健康發展。

(一)國內市場規模有限,海外市場開拓不易

基於產業特性,我國商業服務業以經營國內市場為主,且多為規模較小的中小企業;自經濟部統計處於2023年調查公布「批發、零售及餐飲業經營實況調查」中,亦說明批發業、零售業、餐飲業現階段重大經營問題均包括「競爭激烈,利潤縮小」,意即在國內市場的發展有其限度,同時又缺乏海外市場的挹注下,恐導致國內業者激烈競逐於國內有限市場,易衍生惡性競爭、削價策略的商場廝殺。

我國服務貿易收支雖從2008年起由逆差轉為順差,且順差金額逐年增加,但就規模而言,仍不如韓國、新加坡等國家,主因便在於我國服務業多半仰賴有限的內需市場,國際拓展經驗較少,亦對國際市場掌握度不足,致使服務貿易輸出相對較低。面對市場全球化的競爭,不論是以延伸內需市場為前提,抑或擴充營業版圖,與國際接軌、擴展海外商機,擴張我國服務貿易出口規模,均為商業服務業不可避免之趨勢。

(二)薪資水準及工作條件缺乏人才吸引力

自人力運用角度來看,商業服務業向來為我國就業市場的一股穩定力量,然而其從業人力多為基層職務的工作型態,亦多運用非典就業型態,不僅容易衍生低薪工作多,導致薪資成長緩慢,容易提高流動率,同時也不易吸引或培養國內外優秀人才從事相關工作;加以近來服務業出現缺工問題,不僅影響企業營運,也衝擊消費者之服務體驗。

細究目前勞動市場失衡原因,就需求面而言,隨產業朝向跨業整合,人才亦衍生出跨域需求之變革;而勞動供給面則受到科技創新帶動工作型態呈現「質」的轉變,低薪、物價高漲,以及新世代追求彈性自主催生出「零工經濟」、「斜槓族」等就業模式,也扭轉以往固守崗位全力在職場奮鬥之思維。於可見的未來,若無法隨環境變遷與時俱進的調整,缺工或將自短期勞動供需失衡,延伸為未來我國企業經營須面對之長期課題。

(三)固守傳統經營方式,創新投入不足

隨著大數據、人工智慧、雲端運算等破壞性數位科技的迅速發展,加上行動裝置的普及化,消費行為不再受限於時間與空間,也改變了消費者的偏好朝向更加多元化與個人化,同時更加強調消費的體驗。新興數位科技應用成本的降低與疊加運用,促使新的消費需求出現,各國的商業服務業者都積極應用數位科技持續創新,改變現有經營方式或創造商業模式,創新產品或服務,以期滿足消費者新興需求。

然而我國商業服務業在創新升級上,除了面臨創新人才不足,對於與創新活動相關的資金、資源投入均仍有提升空間。在運用科技能量來引導商業創新方面,受限我國商業服務業者以中小企業為主,資金與營運規模上相對不足,無力建立相關科技應用基礎。再者,許多產品或服務的創新需結合不同產業,或是相關創新應用橫跨不同領域,因此或將因適用多種法規規範而出現主管機關不明,抑或受到較強的管制規範,進一步降低業者投入創新之意願,延遲商業服務業的轉型升級。

結語

歷經疫情洗禮、消費習性變革的淬鍊,眼前仍有地緣政治糾葛、全球暖化加劇等因素牽動世界變局,以及面對缺工、低薪、市場規模有限之長期產業結構課題。面對急遽變遷的國際經貿環境,我國商業服務業如何自持續不斷的挑戰中尋得契機向「錢」行,也成為商業服務業永續發展的重要關鍵。

走過最壞的時代,也是營造靭性、展現實力的最好時機。曾經受重挫的內需市場,展現其強靭成長動能,以善變來應變;在消費者行為與產業創新的相互激盪下,零售業透過科技工具全通路掌握消費者購物需求及軌跡,拉近與消費者之間的距離;餐飲業走過顛簸的三年,業績更是歷經斷崖式的崩落,不僅於揮別疫情後盼得曙光,更在2023年吃出新高度,成為營收破兆之產業。面對近年來熱議的數位、淨零轉型浪潮,商業服務業無從忽視更無法置身事外,更應加速發展,以積極轉型的態度展開商業服務業發展的新篇章。

(作者為台灣經濟研究院副研究員)

■ 參考文獻

1.PwC, Global Consumer Insights Pulse Survey, 2023/06.

2.WEF, The Global Competitiveness Report 2022.

3.台灣經濟研究院(2023),「台灣商業服務業發展情勢研析與策略調整」,商業發展研究院委託計畫。

4.行政院主計總處,總體統計資料庫,https://nstatdb.dgbas.gov.tw。

5.財政部,財政統計資料庫,https://www.mof.gov.tw/htmlList/100。

6.經濟部統計處,「批發、零售及餐飲業經營實況調查報告」,2023年10月。

7.劉靜容,“疫情下「興」商機―淺談商業服務業數位轉型之路”,台灣經濟研究月刊,第44卷第8期,台灣經濟研究院,2021年8月。

《台經月刊第47卷第5期》目錄

商業服務業、數位轉型、零售業、餐飲業、內需市場、低接觸經濟、虛實融合、淨零轉型、顧客體驗、會員經濟

分享: